» El experimento lo inició Richard Dennis en 1983, un especulador de productos básicos cuyo apodo era “El Príncipe del parqué”. Quería averiguar si las capacidades que necesita un buen trader son innatas o se pueden aprender. Su viejo amigo, Bill Eckhardt, creía que el trader debía nacer con un talento genético para tener éxito en los mercados de valores. Dennis, por otro lado, sentía que el trading podía ser aprendido por todos.

Para aclarar este asunto, hicieron una apuesta que ha pasado a la historia como el experimento de las tortugas. Con el fin de encontrar a los alumnos adecuados, pusieron un anuncio en el Wall Street Journal. Recibieron más de 1.000 solicitudes y en total fueron 13 los participantes que participaron en el programa de capacitación. Estaban buscando jefes inteligentes y jóvenes “chiflados”. Por esta razón, eligieron jugadores de Black Jack, actores e incluso un desarrollador de juegos de fantasía. Invitaron a todos los candidatos a Chicago, donde se instruyeron en el método de las Tortugas (ver cuadro de información) durante 2 semanas. Después de haber probado sus habilidades, les proporcionaron de entre 500.000 a 2 millones de dólares según las mismas.

Fue un experimento de éxito. Durante un período de 4 años, los estudiantes ganaron un 80% y sus maestros más de $100 millones. Richard Dennis había demostrado que el trading se aprende. Por encima de todo, había demostrado que es posible con un simple conjunto de reglas crear excelentes traders a partir de personas que no tenían el mínimo conocimiento previo.

El trading de las tortugas

¿Funciona aún este sistema? El autor ha examinado al par EUR/USD durante los últimos 6 años. Como este sistema se ha vuelto muy popular, realizó algunos ajustes, principalmente al período del canal Donchian. Nuestro sistema tiene en cuenta todas las eventualidades. Esto significa que, las intervenciones subjetivas del trader son virtualmente imposibles (a menos que él no se adhiera a las reglas). Las tortugas eran traders de futuros y negociaban con contratos de futuros en las principales bolsas de valores de Estados Unidos. Algo muy importante para ellos era operar en los mercados muy líquidos con un alto volumen de transacciones. Este enfoque se puede aplicar hoy a las acciones, divisas e índices.

El patrón

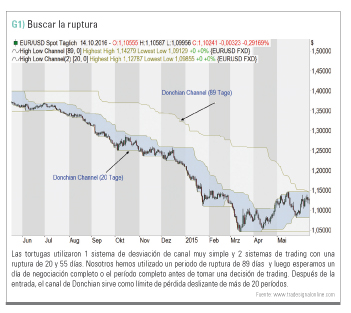

A partir del día de inicio de la negociación, el gráfico muestra el precio más alto y más bajo de los últimos 89 días. Sobre dichos valores se dibuja una línea que muestra el valor más bajo y el más alto (canal de Donchian). Mientras no se superen estos valores, las líneas serán horizontales. Si se produce un cambio, es decir un nuevo mínimo o máximo, éste afectará a las líneas horizontales que cambian en consecuencia pintándose más arriba o abajo. Las tortugas lo tenían muy fácil para empezar: no tenían que seguir fórmulas matemáticas o algoritmos complicados. Utilizaron un sistema de desviación de canal muy simple y 2 sistemas trading por ruptura con un periodo de 20 y 55 días. Nosotros hemos utilizado un periodo de ruptura de 89 días (Fig. 1).

Una ruptura se define a la superación del máximo o mínimo. Las tortugas ya estaban en una posición tan pronto como el precio rompiese al alta o a la baja. Se tomaban todo un día completo de negociación hasta que tomemos una decisión de trading. A menudo, se tomará una dirección diferente después de superar la altura.

Evaluación de riesgos

Muchos traders descuidan este aspecto o eligen un tamaño inadecuado para poder obtener grandes beneficios de forma rápida. Se olvidan rápidamente de que corren un riesgo muy alto. Las tortugas eligieron un riesgo del 2% y calculaban su posición usando el rango promedio verdadero (ATR)*. Nosotros también correremos un riesgo del 2% en nuestra cartera por trading.

Por lo tanto, las tortugas medían su gestión de riesgos en base al rango de fluctuación diario, denominado “Sistema N”. N describe el rango medio diario del precio. El cálculo se basaba en los datos de los últimos 20 días de negociación (un mes entero de operativa en la bolsa). Nosotros usaremos este ajuste. Hoy en día, el indicador conocido como Rango Medio Verdadero viene con cualquier programa de trading.

Limitación de pérdidas

Es inmensamente importante para asegurar sus operaciones. A fin de mantener sus pérdidas ajustadas, usted debe tener un plan, incluso antes de entrar en una posición. Las tortugas utilizaron un límite de pérdidas de 2N. Lo cual significa que el límite de pérdidas fue 2 veces la N diaria. Por ejemplo, el EUR/USD rompe el canal. El precio de compra es 1.1300 y el ATR es 0.0062. En consecuencia, el límite de pérdidas se establece en 1.1176 (precio de compra – ATR x 2). Si usted entra en el mercado y el límite de pérdidas de 2N se ha alcanzado, saldrá con una pequeña pérdida. Si, sin embargo, si el mercado se va en la dirección deseada, en este caso el límite de pérdidas habrá aguantado perfectamente. El límite de pérdidas de ruptura no es más que el canal de Donchian* con una escala diferente, en nuestro caso el Canal de Donchian de 20 días (el límite de pérdidas deslizante en figura 1). La salida está después del máximo o mínimo.

Ejemplo en el EUR/USD

Veamos un ejemplo concreto. Supongamos que disponemos de 50.000 dólares estadounidenses en nuestra cuenta de trading. El margen de negociación promedio es 1N = 0.0040, o 40 pips. Nos gustaría operar mucho (el equivalente a $ 100,000). Para ello, primero determinamos el 2% de nuestra cuenta de trading. En el segundo paso, dividimos 2N por el valor del tic. Finalmente, tenemos el resultado tras dividir ambos valores.

Tamaño de posición = (cuenta de negociación x 2% / 100) / (2N x valor de tic)

Tamaño de la posición = (50.000 x 2% / 100) / (2 x 0.0040 x 100.000) = 1000/800 = 1.2 Lotes

Piramidando

Tan pronto como se desarrollaba una tendencia en la dirección deseada, los traders tortugas compraban las llamadas unidades. Una posición rentable podía tener hasta 4 operaciones. Después de eso, la posición estaba completa y las tortugas sólo debían acompañar a la posición hasta el final. En ese momento, ya habían comprado después de medio N, pero esperaban un poco y aumentaban a 1N. La limitación de las pérdidas se adaptaba entonces a la nueva unidad. El último precio negociado siempre servía de base.

Ejemplo de trading

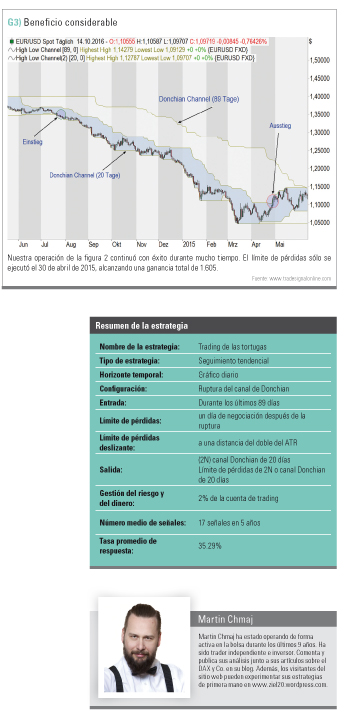

El EUR/USD ofreció la posibilidad de operar a corto en 2014 (Fig. 2). Para verlo claro, mantendremos constante el margen de trading de los últimos 20 días (N) para todas las transacciones en 0.0040.

El precio mostró una marcada debilidad y cayó por debajo del mínimo de 89 días. Se obtuvo la señal a corto en 1,3474 (unidad 1). Se estableció el límite de pérdidas en 1.3554 (1.3474 + 0.0080). La siguiente unidad se añadió en 1 N; es decir, a 1,3434.

La posición se desplazó aún más y alcanzó la siguiente entrada en 1.3434 (Unidad 2). El límite de pérdidas para ambas posiciones se colocó en 1.3514. Nuestro riesgo no debe superar el límite del 2% del riesgo de la compra. Por esta razón, se compraron menos unidades. La siguiente parte de la posición se compró en 1.3394 (Unidad 3), después de seguir bajando. El límite de pérdidas para todas las unidades se colocó entonces en 1.3474. El trading fue perfecto y compramos la última unidad en 1.3354 (Unidad 4). El límite de pérdidas estaba ahora en 1.3434 para todas las posiciones. Si el movimiento descendente continuaba expandiéndose, nuestro límite de pérdidas final (Canal de Donchian de 20) entraría en acción. El límite de pérdidas sólo saltó el 30 de abril de 2015 obteniendo un beneficio total del 160% (Fig. 3).

Evaluación

El sistema de trading de las tortugas sigue aún funcionando bien, porque responde bien a todas las cuestiones importantes del trading. El núcleo del sistema, por supuesto, está en la gestión del riesgo y la gestión del dinero. Las pruebas históricas han demostrado que un seguidor de tendencia a veces se toma un largo periodo hasta alcanzar su objetivo. Una tasa de éxito del 35% no es impresionante, pero es suficiente para ganar dinero a largo plazo en el mercado de valores. Desde 2010 a 2015 se llevaron a cabo 17 operaciones. Con un capital inicial de 50.000 dólares se obtuvieron 135.184 dólares a finales de 2015. 6 operaciones ganadoras frente a 11 operaciones perdedoras. La fase de máxima pérdida fue de 7 operaciones consecutivas con una pérdida total de 6.314 dólares.

Conclusión

Muchos traders mantienen que no se puede ganar dinero con esta estrategia porque los mercados han cambiado. Nuestra respuesta es que sí, los mercados han cambiado y siempre cambiarán. Las estrategias de seguimiento de tendencias requieren un cambio de los precios los cuales siempre subirán, bajarán o irán hacia los lados.

Nadie puede predecir el comienzo o el final de una tendencia. Si lo acepta, encontrará el placer en esta estrategia.