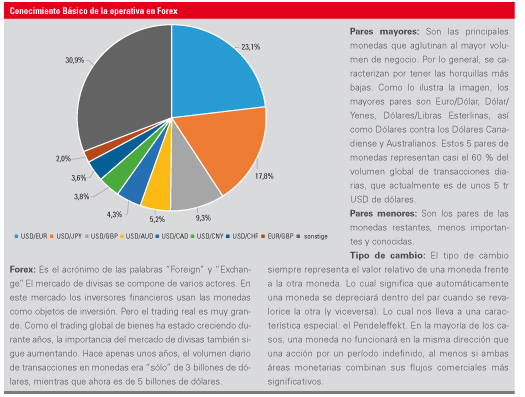

Cómo beneficiarse del mercado más grande del mundo

» George Soros es uno de los especuladores más famosos de nuestro tiempo. Él ha conseguido su popularidad invirtiendo en el mercado de divisas. En 1992 especuló contra el banco británico, el Banco de Inglaterra (BoE), y ganó. Se unió a otros inversores para tomar posiciones enormes y obligar al BoE a salir del Sistema de Divisas Europeo (EWS), lo cual causó una depreciación masiva de la libra esterlina. Ganó cerca de 1.000 millones de dólares y obtuvo el apodo de “El hombre que tumbó al Banco de Inglaterra”. Por supuesto, el mercado de divisas no siempre es espectacular. Sin embargo, vale la pena que los traders conozcan sus detalles principales para comprender mejor al mercado más grande del mundo. Pero primero, miremos a una alternativa moderna a las monedas físicas.

¿Existen competidores de las monedas físicas?

Los traders interesados en las divisas físicas también pueden interesarse ahora por una nueva forma de divisas: la generada por ordenadores, también llamada criptodivisa. Las criptodivisas están aumentando su popularidad y observamos que en la parte superior de todas ellas se encuentra el Bitcoin, que es la criptodivisa más famosa en la actualidad. El valor acumulado de todas las monedas criptográficas superó recientemente por primera vez la marca de los 135.000 millones de dólares. Este volumen es, por supuesto, una minucia en comparación con las monedas clásicas, pero definitivamente es demasiado alto para calificarlo como un simple juguete. Pero por encima de todo, el ritmo al que el precio del bitcoin se está moviendo hace que sea interesante para los traders. Desde el año pasado a éste, su precio ha ido subiendo desde el nivel de algo menos de 1.000 a casi 3.800 euros. Las criptodivisas las generan los ordenadores de alto rendimiento y están limitadas en número. La mayor diferencia con las monedas clásicas es que eluden cualquier control estatal, por lo que en general la mayoría de los países no las aprueban como métodos oficiales de pago. La diferencia más importante para los traders es la siguiente: Los métodos de análisis clásicos (fundamentales y basados en gráficos) básicamente no funcionan con las criptodivisas. Además, sus salidas de capital son a veces muy violentas.

Valor relativo

Veamos sus fundamentos más de cerca. El valor relativo de las monedas (clásicas) entre sí se encuentra influenciado por diferentes factores. En principio, se pueden identificar 4 tipos de factores que influencian a las monedas y que, sin embargo, se correlacionan parcialmente entre sí: el poder económico de las zonas monetarias, la política monetaria, los flujos comerciales y los diferentes niveles de precios. Entre estos grupos hay una serie de factores subordinados, que se explicarán a continuación.

El poder económico

El poder económico de las 2 regiones monetarias que se estén considerando en el par de divisas es uno de los determinantes de su valor. Cuanto mayor sea el poder económico, mayor será el valor real detrás del papel moneda. Lo cual tiene sentido. Además, los capitales de los países económicamente más fuertes atraen a los inversores extranjeros, ya que tienden a ofrecer oportunidades provenientes de inversiones inmobiliarias, intereses en empresas o similares. Esto aumenta la demanda de la moneda y por lo tanto del tipo de cambio. Hay una serie de indicadores y factores que proporcionan información sobre el impacto económico. En principio, los inversores deben distinguir entre los indicadores que informan sobre el pasado y los indicadores que dan una perspectiva sobre la evolución económica futuro. El indicador más original del poder económico es el producto interno bruto (PIB), aunque es un indicador retrasado. Según su definición, es el valor total de todos los bienes y servicios producidos y finales en un año dentro de las fronteras nacionales de una economía, menos los pagos anticipados. Por supuesto que no debe comparar manzanas con peras. Los países más grandes pueden producir más. Por esta razón, se utiliza el PIB por habitante en nuestros análisis. Sin embargo, como con la mayoría de los indicadores económicos, la situación real es menos interesante. De acuerdo con la teoría de los mercados de los capitales eficientes, toda la información disponible en el mercado ya está descontada en el precio. Por eso depende mucho más de los cambios futuros, especialmente de los cambios que no cumplen con sus expectativas. La evolución de esta cifra es clave y, por lo tanto, decisiva para la evolución a largo plazo del par de divisas. Si durante muchos años el PIB por habitante en uno de los 2 países aumentase mucho más claramente que en el otro, la moneda del país más próspero aumentaría su valor relativo de manera sostenible.

Otro indicador importante: la producción industrial.

Normalmente se publica mensualmente e indica el cambio porcentual con respecto al mes anterior y al mismo mes del año anterior. Este indicador también se basa en datos del pasado y es de gran relevancia tan sólo en áreas monetarias con un sector industrial fuerte. Cuanta más producción industrial tenga, más será su desarrollo económico. Un indicador que proporciona una perspectiva sobre la evolución futuro es el índice de gerentes de compras, disponible para el sector de servicios y el sector manufacturero. Para generarlo, se pide a los gerentes de compras de las grandes empresas que evalúen la evolución económica. ¿Por qué a los gerentes de compras? Porque son los primeros que notan la posible disminución del número de pedidos de una compañía. Incluso entonces, tienen que acelerar las compras de materias primas y productos básicos. Si se le respecta en su empresa, también podrían realizar en esos momentos una evaluación positiva del entorno. De hecho, a este indicador se le otorga una alta prioridad. En él, también se cumple lo siguiente: Será la desviación del valor esperado la que mueva a su tendencia final en una dirección específica.

La política monetaria

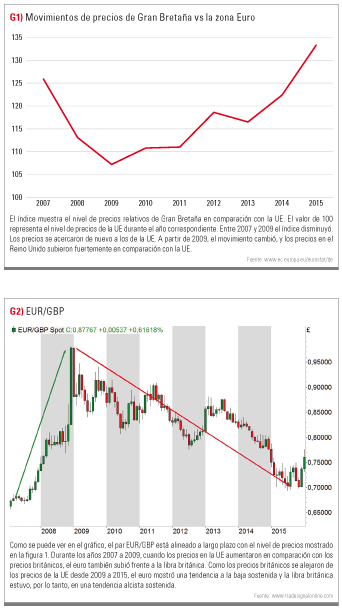

Por lo menos en los últimos años, desde la gran crisis financiera, la importancia de la política monetaria ha crecido en algunos casos irracionalmente, no sólo para los tipos de cambio. Los bancos centrales salvaron a la economía global de la ruina y por lo tanto se hicieron indispensables. La verdadera tarea que debe cumplir un Banco Central ha cambiado. Originalmente, era principalmente la de garantizar la estabilidad de precios. Si hay demasiada inflación podría perjudicar a las economías, pero también si hay muy poca. Desde 2009, sin embargo, la importancia de la estabilización del poder económico se ha convertido en una tarea más para los bancos centrales. Antes de familiarizarse con los instrumentos de política monetaria, debe saber en base a qué datos un banco central toma sus decisiones. La estabilidad de precios se mide principalmente en base a los precios al consumidor. Los bancos centrales se refieren principalmente a la llamada tasa básica. Aquí los precios volátiles de la energía y los precios de los alimentos se quedan fuera. Por ejemplo, el Banco Central Europeo (BCE) se ha fijado como objetivo un aumento de precios de alrededor del 2 % anual. Observe la tendencia de precios: Si se supera o no se llega al valor objetivo, aumenta la presión sobre el banco central. Los precios al consumidor vienen precedidos de los precios al productor. Si ya se han incrementado fuertemente con anterioridad, también habrá que suponer que los precios finales aumentarán, en la medida en que el mercado permita la transferencia de los costes más elevados. También considere algunos de los factores especiales. Por ejemplo, un posible aumento persistentemente y significativo de los precios de los combustibles. En este caso los bancos centrales tampoco permitirán que suceda. Pero si los precios de la gasolina suben significativamente, a medio plazo también afectará a los otros precios al consumidor. Los costes de transporte también aumentarán para muchos de sus bienes y los costes más altos requerirán que los trabajadores tengan salarios más altos. Los empleadores, por supuesto, los pasarán a los clientes tanto como sea posible. Este círculo aumentará la presión inflacionaria que también afectará a la evolución de la oferta monetaria. En principio, cuanto mayor sea la cantidad de dinero, mayor será la presión sobre los precios. Excepción: Si al mismo tiempo disminuye la tasa de circulación del dinero, el efecto en los precios no se verá afectado. El índice del dinero más considerado es el del M3 agregado. Los efectos de la inflación sobre el tipo de cambio también pueden verse en las figuras 1 y 2. Sin embargo, no sólo la evolución de los precios es decisiva para la dirección de la política monetaria. Los bancos centrales las han utilizado durante mucho tiempo como un respaldo para la economía real. Si dicha evolución se encuentra en regiones débiles, el banco central les ayuda. En particular, se utilizan 2 instrumentos: ajustar el tipo de interés y comprar valores para ofrecer al mercado nueva liquidez. En principio, se aplica el análisis de divisas: si el tipo de interés sube en una zona monetaria, también es probable que el tipo de cambio aumente. La lógica detrás de ello es la siguiente: En un país con tasas de interés al alza, los inversores también pueden lograr mayores retornos. Por ello, fluirá el capital en busca de ese mayor rendimiento hacia ese país. Lo cual aumentará la demanda de la moneda objetivo y, por lo tanto, de su tasa de cambio.

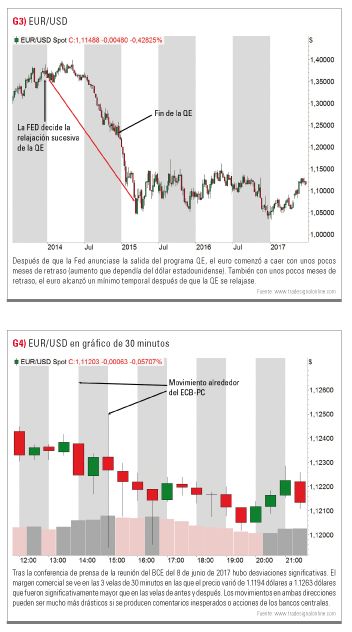

Si ambas áreas cambiasen la tasa de la misma manera, no tendría por supuesto ningún efecto ya que la diferencia de tasas permanecerá sin cambios. Después de la gran crisis financiera de 2009, esta medida no fue suficiente para reducir las tasas de interés y así poder salvar a la economía del desastre total. Por ello los bancos centrales introdujeron un nuevo instrumento: la compra de activos, en el jargón profesional también se la llama Quantitative Easing (QE). El ejemplo EUR/USD (de la Fig. 3) muestra la influencia que puede tener en un determinado par de divisas. En diciembre de 2009, la Reserva Federal de los Estados Unidos lanzó su programa QE con un volumen total de más de 2 billones de dólares. En diciembre de 2013, la Fed comenzó a reducir el volumen y finalizó el programa de compra de valores en octubre de 2014. A partir de mayo de 2014, se produjo un fuerte impacto en el tipo de cambio. El EUR/USD cayó de $ 1.40 a $ 1.05 al cabo de un año. El ejemplo ilustra la manera tan impresionante de hasta qué punto un cambio de dirección en la política monetaria puede afectar a un par de divisas si se produce en una de las dos áreas monetarias. Por supuesto, este no fue el único factor de influencia, pero si el fin de la impresión de dinero en grandes cantidades en los EE.UU. probablemente el principal factor que influyó en el fuerte cambio del tipo de interés. Además de los efectos a largo plazo, la política monetaria a veces tiene un impacto a corto plazo. Muy a menudo, la volatilidad aumenta entorno a las fechas en la que los bancos centrales hablan, lo que puede ser útil para los traders. Así, por ejemplo, el BCE tiene reuniones periódicas, a menudo los jueves sobre las 13:45 (para anunciar su decisión sobre la tasa de interés) y sobre las 15:00 (la conferencia de prensa del BCE), las cuales pueden proporcionar buenos movimientos que pueden ser aprovechados por los traders para operaciones intradía.

Sin embargo, es muy útil estar informado previamente de las expectativas del mercado con respecto a los anuncios de los bancos centrales. Las desviaciones permitirán sacar conclusiones sobre la dirección esperada de los movimientos. La figura 4 ilustra cuán fuerte puede ser dicha influencia. Otra herramienta del banco central es la intervención directa, que también se utiliza ocasionalmente para influir en el tipo de cambio en una dirección deseada. Veamos un buen ejemplo: En septiembre de 2011, el billete suizo SNB fijó el precio mínimo del EUR/CHF a 1,20 francos suizos. Durante mucho tiempo, el par de monedas se mantuvo cerca de este nivel. Pero entonces, de forma súbita e inesperada, el SNB enlazó el bono al euro en enero de 2015, provocando así un crac en este mercado. Desde los 1,20 francos suizos cayó muy por debajo de 1,00, tan sólo en un día. Este día entró en la historia del Forex como el “jueves negro”. Dicha acción llevó a algunos traders y agentes de divisas a la ruina. Por lo tanto, es mejor evitar un par de divisas tan pronto como los bancos centrales intervengan directamente en él.

El dinero y los flujos de mercancías

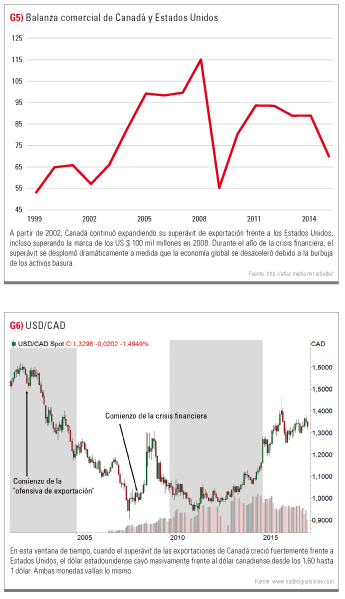

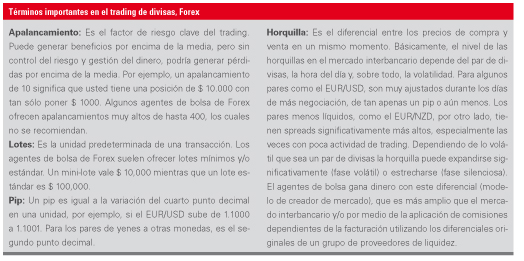

El trading y los flujos de capital que se aplican sobre las dos áreas monetarias juegan un papel importante en dicho tipo de cambio. Como se mencionó anteriormente, los flujos de capital están influenciados por los tipos de interés y el poder económico, mientras que los flujos de trading están influenciados por la evolución real de la economía. Cuanto más significativo es el enlace entre las dos áreas monetarias, mayor es la influencia en el tipo de cambio. Esto se ilustra con el ejemplo USD/CAD (ver figuras 5 y 6). Los dos países, Estados Unidos y Canadá, están estrechamente entrelazados. En 2015, por ejemplo, el 74% de todas las exportaciones canadienses fueron a Estados Unidos. Pero EE.UU. también jugó un papel muy importante en las importaciones con un 54 %. Canadá, con una cuota del 16 %, también fue el comprador más importante de las exportaciones estadounidenses. Por otro lado, para las importaciones de Estados Unidos, sólo China desempeña actualmente un papel más importante que Canadá, dado que lo abastece con el 13 % de todas las importaciones estadounidenses (China: 21 %). En 2002, el superávit de las exportaciones canadienses comenzó a aumentar significativamente, hasta duplicarse en 2008 llegando a ser de más de 115.000 millones de dólares. Durante este período, el USD/CAD se apreció desde los 1,60 CAD hasta 1,00. Es decir, los estadounidenses tenían que comprar más y más dólares canadienses, así como vender sus dólares al mismo tiempo, para poder pagar los nuevos bienes. Pero tras la crisis financiera de 2009 implosionó creando la necesidad de importar bienes en los estadounidenses, el superávit de sus exportaciones cayó hasta más de la mitad en un año con lo que el dólar volvió a subir. Una vez más, el estado actual no fue lo más importante del análisis fundamental, sino su tendencia. Si se pone de manifiesto que una zona monetaria respecto a la otra importará considerablemente más, se podrán iniciar tendencias que serán muy claras y persistentes, siempre que los vínculos comerciales entre ellas sean lo suficientemente grandes. Considere las series temporales más largas, en ellas reconocerá cuando los recortes comienzan a eliminarse y se podría establecer una tendencia.

Los niveles de precios

La teoría del poder adquisitivo absoluto (“Paridad del poder adquisitivo” de acrónimo PPP) compara el poder adquisitivo de dos monedas. Según esta teoría, el tipo de cambio debe ser tal que un bien en el extranjero sea tan caro como en el país de residencia, tras convertirlo a la moneda nacional. Esto significa que el poder adquisitivo de ambas monedas es idéntico al saldo correspondiente entre los tipos de cambio. Si el tipo de cambio real se desvía significativamente de este equilibrio, de acuerdo con este modelo debería haber una tendencia al equilibrio, ya que en principio existe una oportunidad para ganar dinero. Un ejemplo popular de este modelo es el llamado “Big Mac Index”. Se trata de un simple índice de poder adquisitivo construido y publicado regularmente por la revista “The Economist” (www.economist.com). La base para el cálculo del poder adquisitivo es la comparación de precios a nivel mundial de un producto estandarizado y fácilmente disponible: el Big Mac en un restaurante McDonalds. Se trata de un producto homogéneo que se produce en todo el mundo casi de la misma manera y con los mismos ingredientes. Un Big Mac en los EE.UU. cuesta un promedio de 5 dólares, mientras que el precio en Alemania es de 4 euros, y el tipo de cambio teórico es de 1,25 (5 dólares/4 euros). Este tipo de cambio teóricamente le importaría a un consumidor que pudiese comprar y consumir su Big Mac en los Estados Unidos o en Europa. Si el tipo de cambio actual se desvía significativamente de este precio de equilibrio teórico, se ajustaría automáticamente de acuerdo a la paridad del poder adquisitivo.

La geopolítica

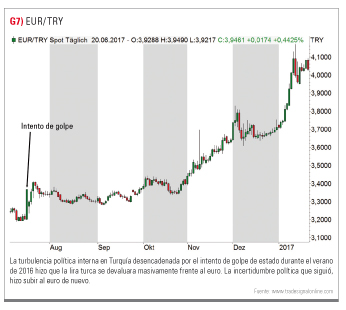

Además de la política monetaria, los traders también deben tener en cuenta la geopolítica al mirar a los pares de divisas. Las restricciones comerciales han vuelto recientemente a ocupar un lugar destacado. Si se adoptan las nuevas regulaciones, podría perturbar los flujos comerciales y, por lo tanto, el equilibrio entre la oferta y la demanda. Incluso un embargo comercial contra un país por razones políticas, así como las agitaciones políticas internas podrían influenciar de gran manera. Un ejemplo por excelencia es Turquía. Tras el fallido intento de golpe de Estado en julio de 2016, el EUR/TRY subió un 6% en un día. La persistente inseguridad política causada por la abolición de facto de la democracia por parte de Erdogan ha permitido que el euro se revalúe en más del 20% (gráfico 7). Si un par de monedas entran en acciones geopolíticas, los riesgos para los traders aumentarán, ya que la política futura será difícil de predecir. Al mismo tiempo, siempre habrá oportunidades de movimientos fuertes de precios.

Cómo proceder

Un análisis fundamental completo debe abarcar primero la situación real en todos los sectores (fuerza económica, política monetaria, flujos comerciales y niveles de precios). Aún así usted debe pensar en la dirección en la que dichos factores podrían evolucionar. Pero, ¿qué es decisivo? Por ejemplo, si los flujos comerciales comienzan a desarrollarse unilateralmente en una dirección, podría conducir a tendencias sostenibles. O si sólo un banco central anuncia un cambio de paradigma de expansión a restrictivo o viceversa, podría tener un efecto duradero. Lo mismo se aplica al poder económico. Si se liberan las restricciones, se notará su efecto en el tipo de cambio. Use las series temporales más largas para ver si los equilibrios se separan. Lo mejor sería examinar todas las subáreas y obtener un panorama general en el sentido de una evaluación macro. Por supuesto, también debe señalarse que los aspectos individuales se influyen mutuamente. El ejemplo del USD/GBP desde 2016 ilustra cómo los traders podrían proceder.

En primer lugar, se analiza desde el punto de vista macro el par de divisas y, a continuación, se busca una ruptura en el gráfico impulsada en la dirección fundamental analizada. El trading se basa principalmente en la política monetaria y los argumentos geopolíticos. En diciembre de 2015, el banco central estadounidense elevó la tasa de interés de referencia en 25 puntos básicos después de la crisis financiera. El programa QE se comenzó a retirar. Esto indicaba un claro endurecimiento de la política monetaria estadounidense. Sin embargo, el movimiento de la tasa de interés no fue suficiente para una recuperación del dólar, especialmente porque se discutió un endurecimiento en Gran Bretaña. El cambio se produjo por la política doméstica británica. El 24 de junio de 2016, los británicos decidieron abandonar la UE. Como el Banco de Inglaterra (BoE) temía que un Brexit debilitase la economía británica, estaba claro que habría un endurecimiento de la política monetaria estaría fuera de la mesa en el caso de ganar el Brexit. En el caso contrario: se esperaría una nueva relajación. Además, se temía que la economía británica se debilitase masivamente con el Brexit. Al mismo tiempo, estaba claro que la primera subida de la Fed no sería la última. Todo indicaba a un hueco de apertura en el ámbito de la política monetaria. Al día siguiente de la decisión de Brexit, el mercado estuvo muy volátil, produciéndose la señal técnica del gráfico deseado, superándose el canal mensual anteriormente válido. Este fue un posible desencadenante. Unas semanas más tarde, el 4 de agosto de 2016, el BoE realmente bajó la tasa de interés de referencia por primera vez desde 2009. El programa QE también se había ampliado una vez más. Por lo tanto, los traders esperaban una tendencia alcista sostenida, a pesar de que el tipo de cambio se había ido consolidando de manera lateral desde el Brexit. Por lo tanto, fue aconsejable mantener la operativa en marcha. De hecho, el USD/GBP se recuperó unas semanas más tarde y se giró en el siguiente extremo. Desde el mínimo del día del brexit y la consolidación lateral después del primer extremo, se observó una notable tendencia al alza (Fig. 8). Esto a su vez fue un buen desencadenante para salir de la operación. El 3 de noviembre de 2016, esta tendencia cayó por primera por debajo de la base de precios de cierre, es decir, era la salida tras el Brexit. Si los traders hubiesen negociado el mismo escenario, su entrada estaría en el nivel de la GBP de 0.7310 el 24 de junio de 2016, y la salida estaría entonces en GBP 0.8025. Un total de 715 pips, o casi 9.8 % durante este período.

Conclusión

Es una cuestión filosófica si debemos usar, o no, el análisis fundamental o técnico en el trading de divisas, también llamado Forex. Pero no tiene por qué ser una cuestión de exclusividad. Mediante el análisis fundamental, el trader podrá identificar y predecir las tendencias de rango superior en su etapa más temprana. Por otro lado, los traders también podrán optimizar los puntos de entrada en sus gráficos y, por lo tanto, podrán ajustar mejor sus estrategias, como hemos demostrado en el ejemplo de trading utilizado en este artículo. Cualquier trader que sólo negocie en el corto plazo podrá basarse únicamente en el análisis gráfico, pero también podrá mejorar las probabilidades de su estrategia incluyendo el análisis fundamental a su operativa. «