Todo podría ser fácil, lógico y predecible. Si la hipótesis del mercado eficiente (EMH) funcionase, los mercados serían perfectos y todas las decisiones serían racionales. Un hermoso y saludable mundo en el que los mercados financieros funcionan con precisión, casi como si se moviesen por las leyes de la física, y en los que se pudiesen calcular los movimientos con modelos matemáticos. Sin embargo, en la EMH, que durante décadas fue lo último en investigación sobre los mercados financieros, no se tiene en cuenta de forma apropiada a uno de los componentes más importantes del mercado: el comportamiento real de los humanos. Aquí no existe el “Homo oeconomicus” racional, que idealmente se imagina la ciencia. Al contrario, en los mercados es el ser humano el que siempre obstaculiza los modelos sofisticados y realmente concluyentes de los mercados. Con sus acciones, ocasionales e irracionales, deja que fallen las más hermosas teorías y desencadena una serie de movimientos de precios que son ineficientes. Estos son los hallazgos que se han demostrado una y otra vez en la inversión y que nos lleva al hecho de que no se puede confiar en la EMH en su forma más pura.

Efectos del comportamiento

Entonces hay que buscar un enfoque mejor. Lo cual es más fácil decirlo que hacerlo, porque aparte de la agitación y las exageraciones ocasionales del mercado, al alza y la baja, la EMH ofrece buenos servicios. Durante las fases estables y normales del mercado, podríamos suponer que los precios son en gran medida eficientes. Entonces realmente no podemos decir que la EMH está “equivocada”. Sin embargo, está incompleta y, por lo tanto, debe entenderse en un contexto más amplio. Ya desde 1950 se formaban los inicios de un pensamiento basado en la evolución para los mercados financieros. Pero sólo a base de ideas dichas teorías no pudieron prevalecer en aquel momento. Pero entonces, Armen A. Alchian publicó un trabajo titulado “Incertidumbre, evolución y teoría económica”, que estaba muy adelantado a su tiempo. Alchian escribió que era crucial determinar las posiciones que se implementen realmente en el mercado, porque solo ellas determinarán el éxito real, y no de algunos de los escenarios descritos por los modelos perfectos. Sin embargo, como las condiciones del mercado cambian constantemente, no es posible hacer comparaciones exactas de los diferentes resultados. Por lo tanto, finalmente surge en la práctica un comportamiento completamente natural de los participantes del mercado: la tendencia a imitar el éxito, que causa las tendencias y las exageraciones correspondientes. Un participante individual del mercado es como un átomo que no conoce las leyes de la naturaleza, y sin embargo, todos los átomos de un objeto se comportan como un todo de acuerdo a un patrón determinado. Lo cual se puede aplicar análogamente al comportamiento del individuo y de la masa en los mercados. Solo desde 1979, cuando Daniel Kahneman y Amos Tversky publicaron la bien conocida Prospect Theory, se notó que la ciencia estaba cada vez más preocupada por los efectos del comportamiento y las ineficiencias en los mercados. Con el tiempo, derivó en la creación de la disciplina de las finanzas conductuales. De acuerdo con esta teoría, bajo ciertas condiciones, los participantes del mercado son más propensos a recibir las diferentes percepciones y/o distorsiones en el procesamiento de la información, tales como el exceso de confianza o el comportamiento gregario, lo que a veces resulta en juicios racionales, no racionales o limitados. Si prevalece una fase de mercado extrema, y la participación de los participantes irracionales aumenta, se producirán movimientos de precios particularmente ineficientes. Lo cual incluye sobre todo a los excesos de euforia que crean las burbujas de precios o el pánico y los cracs financieros. La finanza del comportamiento fue un gran paso en la dirección correcta. La ciencia ha reconocido que los mercados no son estacionarios ni pueden ser calculados en base a las leyes físicas. Allí, la gravedad no desaparece cuando el mercado se vuelve demasiado denso. Pero una anomalía en los mercados podría muy bien crear esta sensación y el correspondiente movimiento. Por lo tanto, es imposible calcular los movimientos de los mercados de capital de forma exacta y permanente. Lo cual se demuestra con el hecho de que la industria financiera está llena de mentes brillantes, pero al mismo tiempo también llena de malos resultados.

El mercado de valores es la esencia de la evolución

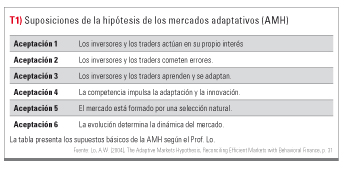

El profesor Andrew Lo, de la élite universitaria estadounidense del MIT, combina la EMH con las finanzas del comportamiento y la evolución de la biología, creando la Hipótesis de los Mercados Adaptativos (AMH). Permite que los mercados eficientes y los efectos del comportamiento coexistan en un modelo en el que los mercados y el comportamiento de los participantes del mercado se adaptan con su evolución. Al igual que la evolución biológica se basa en los principios de la competencia, innovación o mutación, reproducción y selección, que conforman continuamente los mercados. En lugar de tener un solo inversor modelo, como lo hace la EMH, la AMH anticipa deliberadamente una población mixta de participantes en el mercado: muchos participantes individuales, algunos de los cuales tienen calificaciones y experiencia completamente diferentes, y pueden asignarse a grupos específicos, como gestores de fondos, mercado de fabricantes de productos e inversores privados. Cada uno de estos participantes tiene ciertas fortalezas y debilidades y usan la información y la experiencia que tienen a su disposición. Los participantes del mercado están influenciados por los efectos del comportamiento y usan reglas generales para tomar una decisión a un coste razonable. En lugar de un perfeccionismo inalcanzable, la AMH supone que los distintos participantes trabajan con las heurísticas aprendidas en el pasado mediante el método de prueba y error. Lo cual hace posible que tomen decisiones operativas “lo suficientemente buenas”, en lugar de aquellas que serían óptimas en el papel pero inalcanzables en la práctica. En estos procesos continuos de toma de decisiones, los participantes compiten constantemente entre sí. Están “peleando” por los pequeños beneficios que van apareciendo para obtener el mejor rendimiento ajustado a su riesgo. La competencia y, por lo tanto, la presión evolutiva son enormes debido a las oportunidades de obtener ganancias. Lo cual asegura una evolución constante del estado del inversor “más apto”. Lo más importante es un reajuste lo más rápido posible en un entorno cambiante en los que los viejos aprendizajes heurísticos se vuelven inutilizables. Los inversores que se reafirman en el mercado a largo plazo ganarán una mayor influencia en él a medida que aumente el tamaño de sus cuentas respecto a la población de traders. Estos inversores de éxito a largo plazo servirán más tarde como modelos a seguir para la próxima generación de inversores que en estos momentos están desarrollando su estilo propio. Cualquiera que fracase o cometa errores con demasiada frecuencia tarde o temprano estará obligado a abandonar el mercado y, por lo tanto, a salir de dicha población.

Principios básicos de la AMH

La AMH ofrece un excelente modelo explicativo de lo que sucede en los mercados. Básicamente, sus principios se pueden resumir de la siguiente manera:

- El mercado no es exclusivamente racional o irracional. Está influenciado por participantes biológicos cuyo comportamiento está conformado por las fuerzas de la evolución.

- Los inversores muestran un sesgo conductual y toman decisiones que a veces no son óptimas. Pero pueden aprender de las experiencias pasadas y ajustar su heurística en base a sus experiencias.

- Además existe la capacidad del pensamiento abstracto y las predicciones basadas en la experiencia. Los participantes pueden hacer preparativos para ajustarse a los cambios del entorno, lo que los evoluciona y, que a diferencia de la biología, dicha evolución va a la velocidad del pensamiento en los mercados de capitales.

- Los mercados financieros se caracterizan por las interacciones. Estas incluyen cómo nos comportamos, cómo aprendemos y cómo nos adaptamos, pero también cómo nos comportamos en un entorno social, cultural, político, económico y natural.

- La supervivencia es el objetivo final que impulsa la competencia, la innovación y la personalización.

Estrictamente hablando, la AMH no es una teoría real como la EMH porque no hace ninguna declaración refutable. En la ciencia, una teoría real debe ser refutable. Por ejemplo, podemos refutar la EMH descubriendo una sola anomalía de “arbitraje a distancia”. Hay tantos ejemplos de ello que nadie cree en la interpretación más rigurosa de la EMH. Pero no hay mejor teoría. Por el momento, la AMH es solo un modelo explicativo que algún día podría conducir a una teoría “real”.

¿De dónde viene la ineficiencia?

Básicamente, los mercados son bastante eficientes la mayor parte del tiempo debido a la competitividad. A la cual llamamos “sabiduría de las multitudes”. Estas son las fases estables en las que apenas existen ineficiencias. Sin embargo, solo es válido hasta que el comportamiento irracional gane de nuevo cierta ventaja. Esto sucede, por ejemplo, cuando se da el pánico en los mercados. Muchos inversores ven cómo sus carteras se reducen cada vez más. En respuesta a la alta volatilidad del momento se produce un reflejo que nos hace salir. Sobre todo, porque sabemos que los inversores actúan de manera instintiva y emocional. Sería como cuando un oso salvaje amenazaba nuestras vidas en la Edad de Piedra, en este caso los inversores creen que los precios podrían irse a cero y por ello solo les interesa escapar “vivos”. Aunque suene exagerado, es un proceso real que tiene lugar en nuestros cerebros: si hay un crac y el cerebro cree que estamos entre la vida o la muerte, entonces actúa diciéndote que corras para salvar tu vida. Como resultado, los inversores venderán a cualquier precio, lo que seguirá reduciendo los precios y provocará la próxima ronda de ventas en pánico. Ello provocará que los mercados caigan de nuevo y mucho más de lo que se podría explicar con los modelos racionales. Tales desarrollos también se conocen como “la locura de las masas”. En última instancia, sin embargo, esta es solo una reacción (falsa) de muchos inversores a un entorno de mercado modificado que altera las relaciones de riesgo/rentabilidad existentes. Por lo tanto, estas ineficiencias van a ser explotadas de forma rentable por otros participantes del mercado. Porque las grandes ineficiencias dan un incentivo para que otros traders con más información, evalúen mejor la situación de forma racional y obtengan beneficios. Esta retroalimentación entre el potencial de ganancias y el grado de eficiencia hace que los mercados oscilen entre los estados eficientes e ineficientes, dependiendo de la combinación de condiciones ambientales, cantidad y naturaleza de los diferentes participantes. Las ineficiencias no solo significan que se crearán oportunidades en las que tomar las decisiones correctas y obtener beneficios, sino también mayores oportunidades para perder al tomar decisiones equivocadas. Las ineficiencias por sí solas no nos dan las ganancias de forma automática, sino solo oportunidades que deben interpretarse adecuadamente. Por lo tanto, estar activo tan sólo por estarlo, puede ser devastador a pesar de las ineficiencias existentes. Por ello, los inversores deben trabajar lo necesario para descubrir cómo aprovechar cada situación.

Se trata de la sobrevivir

Con las condiciones del mercado en constante cambio, siempre hay nuevas fuentes de ineficiencias más o menos grandes. Los participantes del mercado que están en las mejores condiciones para adaptarse a los nuevos entornos, no solo logran altos rendimientos sino que, sobre todo, tienen mayores posibilidades de sobrevivir. Y la supervivencia es crucial en el contexto de la AMH, paralela al modelo a seguir en la naturaleza. Porque solo los participantes del mercado que se aseguren su existencia también tendrán la oportunidad de beneficiarse en el futuro de las ineficiencias. Incluso el gestor de fondos de cobertura de más éxito, George Soros, dijo una vez: “Si tuviera que resumir mis habilidades prácticas, usaría una palabra: supervivencia”. El lema de un inversor o trader de éxito recurrente debe ser, por lo tanto: Mejor no tener beneficios esta vez que nunca tenerlos.

No hay estrategia que funcione siempre

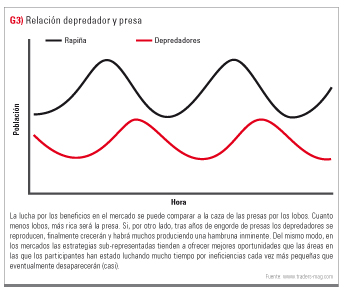

La AMH también explica bien por qué ciertas estrategias de inversión funcionan por un tiempo y luego fallan, solo para renacer años después. En su artículo “Survival of the Richest”, el profesor Andrew Lo, describe cómo el legendario inversor de valores Julian Robertson sufrió enormes pérdidas con su estrategia a finales de los años noventa. Como resultado, cerró su fondo de cobertura en marzo del 2000. Mirando al pasado, observamos que la estrategia de Robertson habría tenido mucho éxito si se hubiera mantenido unos meses más hasta que el mercado recompensara el enfoque de valor sobre el enfoque de crecimiento. Solo unos pocos inversores de valor persistieron lo suficiente como para obtener ganancias tras el estallido de la burbuja del mercado de valores de la nueva economía. Uno de estos inversores fue el inversor más rico del mundo en la actualidad: Warren Buffett. En última instancia, la rentabilidad de una estrategia también depende de la cantidad de usuarios; es decir, del tamaño de la población respectiva. En otras palabras, cuantos menos lobos hay, mejor es la presa (el retorno). Pero si los lobos han proliferado mucho tras muchos años de vacas gordas, apenas será posible encontrar una presa, entonces algunos de los depredadores probablemente se morirán de hambre. Entonces ha llegado el momento de reducir los riesgos y adaptarse a la nueva situación; es decir, buscar presas alternativas, menos populares (nuevas estrategias) y otros mercados menos conocidos (nuevo territorio).

Depende del mercado

Según la composición de los participantes racionales e irracionales en los diferentes mercados, así será su eficiencia. Entonces, puede ser que el mercado A sea eficiente, pero el mercado B esté experimentando una exageración. En general, los mercados altamente eficientes son aquellos en los que existe una fuerte competencia entre sus participantes tal que predominan los racionales. Un ejemplo de ello son los bonos del gobierno de Estados Unidos a 10 años. Allí es (casi) imposible alcanzar rendimientos altos de forma sistemática. Si no hubiera costes de transacción, este mercado probablemente sería “perfecto” en el sentido de la EMH. Por el contrario, los mercados poco homogéneos e ilíquidos, con solo unos pocos participantes en su grupo, son a menudo ineficientes, especialmente cuando se requiere un conocimiento especializado o cuando el acceso a la información es limitado. Un buen ejemplo de ello nos lo ofrecen los mercados de arte, por ejemplo, el de pinturas de épocas muy específicas. Pero los mercados nuevos como las criptomonedas también pueden tener ineficiencias significativas.

Conclusión

Según la AMH, los mercados son similares a un sistema ecológico en el que las diferentes especies compiten por un recurso escaso, el mejor rendimiento ajustado al riesgo. Siempre habrá (al menos) un grupo que se adapte mejor y que podrá beneficiarse del entorno respectivo por encima de la media. ¿Qué grupo será éste?, los mercados lo decidirán cada día. Por lo tanto, los mercados son una estructura cuyo resultado está abierto y en constante cambio. No se mueven hacia ningún “estado final”, sino que son un objetivo en movimiento que responde continuamente a las influencias. Además, la eficiencia de los mercados no es constante. Los inversores deben despedirse de la idea de poder describir sus movimientos en base a las “leyes naturales”. Todo está en constante movimiento y requiere ajustes: rendimientos, correlaciones, volatilidades. A pesar de los avances técnicos, los mercados pueden ser ahora más ineficientes que hace 10 o 20 años. Esto es algo que los traders siempre deben recordar cuando los movimientos se alejen de nuevo de la realidad y no encuentren una explicación racional a lo que esté sucediendo. A menudo, estas fases son solo transitorias y surgen como resultado de las reacciones y adaptaciones de los participantes del mercado a un nuevo entorno. En este entorno, la inteligencia por sí sola no vale nada si no puede adaptarse a las nuevas condiciones. El cambio constante también significará que la rentabilidad de ciertas estrategias de trading aparecerá y desaparecerá con el tiempo. Lo cual también se aplica a ciertas anomalías como el valor, el impulso o la baja volatilidad. Durante mucho tiempo, las reglas estables, lógicas y comprobadas podrían fallar, e incluso las mejores estrategias podrían tener pérdidas amplias. Por un lado, el éxito de una estrategia depende de la composición de toda la población; por otro lado, el éxito (o el fracaso) también influirá en el tamaño de la población. El problema que existe en este caso en tiempo real, es que es difícil de ver si una estrategia realmente ya no funciona (cambio de paradigma) o si es solo una pérdida temporal. Debemos aceptar esta realidad caótica y siempre incierta si queremos operar activamente en los mercados. Para poder sobrevivir en este entorno de forma permanente, el objetivo más importante de todos los participantes del mercado incluso antes de que se consigan beneficios, es adaptarse de manera flexible a un entorno modificado. Solo de esta manera se podrá lograr un crecimiento sostenible del capital. «