Carlos Montero.

No es difícil argumentar que la demografía es uno de los motores más potentes del destino de una sociedad, y de todas las facetas más importantes dentro de ella, incluyendo la economía y el mercado de valores. La demografía determina cuáles son las prioridades de una sociedad, sus patrones de gasto, sus patrones de ahorro.

Todos estamos familiarizados con el poder que el “baby boom” tuvo sobre la economía de América del Norte en los últimos 50 años -afirman los analistas de Trader Narrative. Así que no es sorprendente que este tema haya ganado mucha atención entre los académicos económicos.

Recientemente se publicó un interesante informe sobre un estudio demográfico en los EE.UU. que muestra el envejecimiento de la población. Pero lo más notable de ese estudio es que en 2020 un creciente porcentaje de la población será menor de 15 años. La población de EE.UU. se dividirá entre dos segmentos extremos cada vez mayores, los menores de 15 años y los ancianos, mientras que la población de mediana edad está reduciéndose.

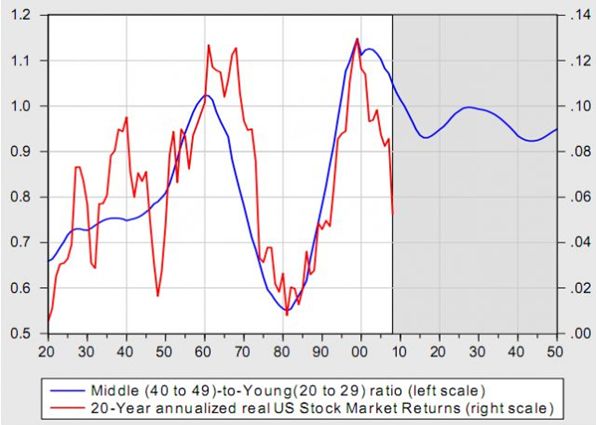

Lo interesante de estos datos es compaginarlos con el trabajo de investigación de Favero, Gozluklu y Tamoni, en el que se relaciona la evolución del segmento de población de mediana edad y los jóvenes (ratio MI) con los retornos de la bolsa de valores (gráfico adjunto).

El estudio de la relación entre la población de mediana edad y joven es vital, ya que en estas dos etapas diferentes de la vida, las personas tienen prioridades muy diferentes, que de forma agregada, tienen un efecto inevitable sobre el plan de ahorro, el de gasto y de inversión en una sociedad dada.

Cuando se es joven, por lo general, los ingresos son muy pequeños o inexistentes, y se está interesado principalmente en el gasto. El joven promedio tiene gastos muy superiores a sus ingresos. En la mediada edad, la persona promedio ha alcanzado su potencial de ingresos máximo. Ellos obviamente gastan, pero también se es consciente de la jubilación, y en consecuencia, el ahorro es una parte importante de los ingresos anuales.

Como podemos ver en el gráfico, se espera que el ratio MI caiga hasta alrededor del 2014-2015, lo que sugiere que el mercado bajista aún está vigente, y durará al menos hasta entonces.

Esta previsión, según Traders Narrative, coincide con otros dos patrones de ciclo:

El primero el ciclo de 18 años del mercado de valores, o ciclo de Benner, y el segundo el ciclo del mercado de valores y las materias primas, que indica que si consideramos que finales de 1999 fue el suelo del anterior mercado bajista de las materias primas, e inversamente el techo del mercado de valores, después añadiríamos el ciclo de 17,6 años, que nos llevaría aproximadamente al 2016, muy cerca de lo que sugiere el ratio MY. Tras el final del mercado bajista estructural en las bolsas, entre 2014-2016, se iniciaría un nuevo mercado alcista con una duración de entre 10-15 años.