Carlos Montero.

Si usted cree que el mercado bursátil está desarrollando desde marzo de 2009 tan solo un rebote de un mercado mayor bajista, podría considerar reducir ya sus posiciones largas. John P. Hussman, de Hussman Funds, ha analizado el comportamiento histórico de los índices bursátiles americanos desde el punto de vista de ciclos.

Históricamente, el ciclo “típico” del mercado es de cerca de 5 años: durante 3,75 años los índices suben anotándose una rentabilidad media anual del 28%, y durante 1,25 años el mercado desciende con una pérdida media anual también cerca del 28%. Aunque las variaciones individuales han sido muy amplias, el mercado alcista desde el mínimo hasta el máximo supone una rentabilidad media del 125% a lo que le sigue un mercado bajista en torno al 34% desde el máximo al mínimo, para conseguir una rentabilidad completa del ciclo del 67% (un 10,7% anualizado).

Desde luego, si pudiéramos confiar de esos valores no sería necesario que los inversores pensaran en nada más. Por desgracia, las cosas no son tan simples, en parte debido a que estas fluctuaciones cíclicas están incrustadas dentro de movimientos seculares más amplios.

Históricamente, los movimientos seculares se producen desde una infravaloración extrema (por ejemplo, Shiller PER de alrededor de 7, como vimos en 1950 y 1982) a una sobrevaloración extrema (múltiplos de más de 24, como vimos en 1929, 1965, 2000, y bueno, ahora) y duran unos 15-18 años en cada dirección. Los mercados seculares alcistas se desarrollan a través de una serie de ciclos alcistas donde se incrementan progresivamente los niveles de sobrevaloración. Igualmente, los mercados bajistas seculares se desarrollan mediante una serie de ciclos bajistas, con niveles de infravaloración cada vez mayores.

Aunque está claro que en el año 2000 vimos un pico de gran ciclo y el inicio de un mercado bajista secular, hay que destacar que más de una década después, donde hemos visto rentabilidades muy pobres, el Shiller PER (ahora en 24) ha vuelto a niveles de alta sobrevaloración. Desde marzo de 2000, cuando el Shiller PER alcanzó un nivel récord de 43, el ratio ha caído unos 19 puntos pero todavía se mantiene en muy niveles altos. La valoración que se alcanzó en el año 2000 fue tan extrema que el mercado bajista actual tiene mayor potencial que otros anteriores.

“De ese punto de vista”, comenta Hussman, “no hay ninguna oportunidad de que los mínimos de 2009 hayan sido el inicio de un mercado alcista secular, porque las valoraciones no fueron lo suficientemente bajas y porque las valoraciones actuales se encuentran en un punto donde normalmente se inicia un mercado bajista secular”.

Se puede esperar que cuando el mercado comience a caer desde un alto nivel de sobrevaloración, el ciclo de los mercados alcistas tienda a ser más corto y el de los mercados bajista más largo. Y de hecho eso es lo que realmente sucede.

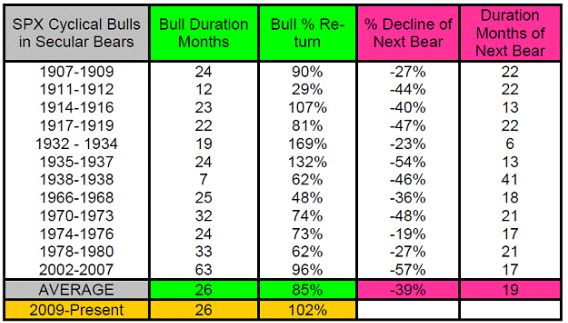

Los analistas de Nautilus Capital señalan que los mercados cíclicos alcistas dentro de mercados seculares bajistas tienden a durar unos 26 meses (justo el periodo del mercado alcista actual) con una rentabilidad media del 85%, mientras que los mercados cíclicos bajistas dentro de un mercado secular bajista suelen durar unos 19 meses, con una caída promedio del 39%.

Hussman comparte la misma opinión de que el legendario inversor Jeremy Grantham cuando dijo que “el panorama ha llegado a ser demasiado peligroso como para que los inversores prudentes se encuentren en el mercado”.

Fuentes: Hussman Funds

lacartadelabolsa.com