El choque Grecia y Alemania parecen ir hoy en rumbo de colisión, ya que ambas partes se han atrincherado en sus posiciones a la espera de la reunión de los ministros de finanzas de la Eurozona. El primer ministro Tsipras dijo que “no hay marcha atrás” para el país, y que desea un nuevo acuerdo con los acreedores oficiales. Sumado a eso, el ministro de defensa griego subió las apuestas al decir que si Grecia no conseguía un nuevo acuerdo de deuda con la Eurozona, siempre podría acudir a Rusia o China en busca de ayuda. Pero el ministro de finanzas alemán Schäuble dijo que no hay planes para debatir un nuevo acuerdo o para darle más tiempo al país. Dijo que si Grecia no desea el tramo final del actual programa de ayuda, que por supuesto lleva incluido las exigencias vigentes en cuanto a austeridad y reformas estructurales, entonces “se acabó”. Los mercados griegos se vieron alentados ayer después de algunas noticias sobre un posible compromiso: la bolsa de Atenas subió un 8%, mientras que los valores bancarios griegos remontaron cerca del 15%. El EUR/USD ha seguido sorprendentemente estable (ha abierto en los 1.13 en las últimas tres mañanas) pero ésto podría estar llegando a su fin a medida que nos acercamos a la línea de meta de las negociaciones.

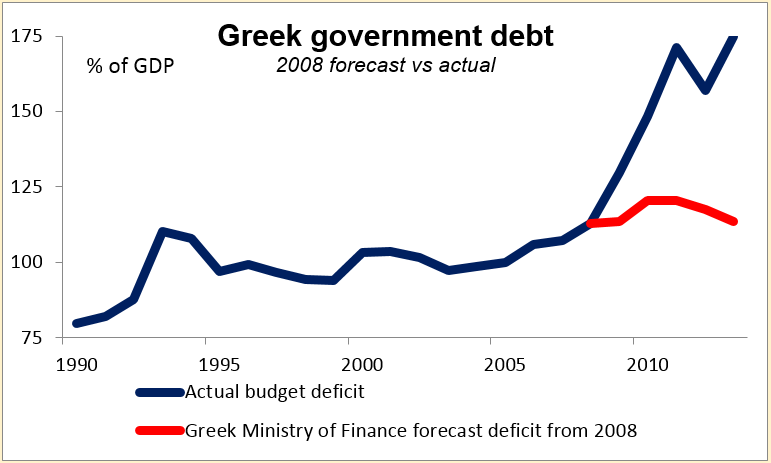

Un analista resumió el problema griego como sigue: “Debido a que los griegos acordaron como condición para su rescate hacer algo que es imposible, –pagar su deuda— el resto de la Eurozona (liderada por Alemania) realmente desea que sigan comprometidos a conseguir lo imposible a fin de que les puedan dar más dinero aún, de modo que su deuda, que ya es imposible que paguen, pueda subir todavía más… El resto de Europa parece estar perfectamente cómoda con el hecho de que Grecia aumente aún más unas deudas que no puede pagar, con tal de que al menos prometa pagarlas. El hecho de que hacerlo significaría una profunda depresión económica para Grecia en realidad no tiene una prioridad muy alta en su lista de preocupaciones”. Como muestra el gráfico, la deuda gubernamental se ha disparado hasta el 170% del PIB, muy por encima de lo que se esperaba cuando los problemas del país salieron por primera vez a la luz. No hay manera de que un país cuya economía aún se contrae en términos nominales pueda pagar semejante deuda, y no hay esperanza alguna de que pueda financiarse por sí misma cuando las tasas a 10 años están al 10,2%.

Aun así, Alemania no puede ceder, porque si lo hace entonces es seguro que España y Portugal irán detrás, y eso sería un desastre político. Desde luego, el gobierno español también ha estado en contra de cualquier compromiso, ya que piensa que eso fortalecería al partido de oposición Podemos. La economía es clara: Grecia no puede pagar sus deudas y necesita verlas reducidas. Sin embargo, la Eurozona siempre ha sido un proyecto político, no uno económico, y la política alemana es contraria a cualquier condonación de deuda. Por consiguiente, sin duda vamos en rumbo de colisión. Aún creo que se alcanzará un compromiso, pero como es habitual en Europa, sólo en el último minuto y sólo por la presión de los mercados. En el mercado FX, es probable que esa presión se manifieste en forma de un euro más débil.

Debería añadir, no obstante, que esta no es la opinión unánime en nuestro equipo de analistas. Otros sienten que Grecia está ya en una situación tan mala (desempleo oficial del 25%, peor que los EE. UU. en lo peor de la Gran Depresión) que el gobierno puede sentir que no tiene nada que perder si deja la Eurozona. De hecho, una posible explicación para la reciente estabilidad del EUR/USD es que algunos inversores podrían pensar que una salida de Grecia (“Grexit”) podría ser beneficiosa para el euro, ya que el grupo se libraría de su miembro más débil. Eso puede que sea así en el largo plazo, pero dudo mucho si lo será en el corto plazo. El gran riesgo es que otros países vayan detrás y que el euro se rompa. Entre 1919 y 2007, 181 países abandonaron uniones monetarias o el patrón oro; de estos casos, 124 tuvieron lugar en el mismo año, o en el año posterior a que saliera otro país de la misma región. En otras palabras, cuando un país abandona, otros tienden a seguirle. El mercado podría descontar esta incertidumbre si Grecia sale, lo que en mi opinión significaría un euro más débil.

La agenda de Grecia queda como sigue:

o Hoy: Los ministros de finanzas de la Eurozona (Eurogrupo) se reúne para debatir nuevas ayudas a Grecia.

o jue-vie: Cumbre de la UE. Rusia y Ucrania tendrán prioridad en la agenda, así como Grecia.

o 16/17-feb: El Eurogrupo se reúne de nuevo; Grecia necesita enviar para entonces una solicitud de ampliación del rescate. Esta podría ser la reunión decisiva.

o 18/19-feb: Revisión quincenal del BCE sobre la asistencia de liquidez de emergencia (ELA) para Grecia.

o 28-feb: Vence el rescate. Grecia depende financieramente de sí misma si no se alcanza un acuerdo.

El discurso de la Fed sigue siendo de halcón monetario Dos responsables de la Fed hicieron ayer comentarios monetariamente bastante duros, que podrían haber contribuido a la subida generalizada del dólar contra la mayoría de las divisas del G10 (excepto la NOK y la SEK). El presidente de la Fed de Richmond, Lacker, dijo que los recientes datos de EE. UU. han “solidificado” su idea de que la Fed debería subir las tasas en junio. Añadió que “Los datos entre ahora y entonces podrían hacerme cambiar de idea, pero tendrían que ser datos muy sorprendentes”. Obsérvese, no obstante, que Lacker no vota en el FOMC. Sin embargo, sus comentarios tuvieron eco en los del presidente de la Fed de San Francisco, Williams, quien dijo en el FT que las condiciones económicas “se van acercando más y más a aquellas en las que tiene sentido comenzar a pensar seriamente sobre dar comienzo al proceso de normalización”. Las expectativas sobre tasas de interés basadas en fondos federales siguieron subiendo, una vez más al contrario de lo que sucede en la mayoría de los demás países. Esta divergencia monetaria debería seguir apoyando a un dólar más fuerte.

En Australia, los créditos para vivienda subieron más de lo esperado en diciembre, y la confianza del consumidor también subió. Y pese a ello el AUD no se benefició de las noticias. De hecho, todas las divisas ligadas a materias primas estuvieron débiles, ya que el petróleo se ha desplomado por los comentarios que hizo ayer en París la Agencia Internacional de la Energía (AIE) al efecto de que el exceso de oferta persistirá hasta mediados de este año. El CAD fue la divisa del G10 con peor rendimiento, ya que el gobernador del Banco de Canadá, Poloz, argumentó que el CAD estaba cayendo no porque él esté haciéndolo bajar mediante declaraciones, sino porque la economía se está deteriorando.

Puntos a destacar para hoy: Se espera que el PIB de Noruega en el T4 suba un poco con respecto al trimestre previo. Añadido a la tasa de inflación mejor que la prevista que conocimos este martes, ésto podría restarle al Norges Bank presión para que rebaje las tasas de interés en su reunión de marzo. Ello podría resultar favorable a la NOK.

En Suecia se espera que la tasa PES de desempleo de enero suba un poco, en línea con la subida prevista en la tasa oficial de desempleo del próximo jueves.

En cuanto a comparecencias, aparte de los ministros de finanzas de la Eurozona hablarán el miembro de la junta ejecutiva Benoit Coeure y el presidente de la Fed de Dallas, Richard Fisher. Benoit Coeure dijo recientemente que la condonación de deuda es una decisión política, y que el BCE no puede estar de acuerdo en ninguna reducción de deuda que implique bonos en posesión del BCE, ya que ésto es legalmente imposible.

Preparado por: Marshall Gittler, Charalambos Pissouros y Sakis Paraskevov