¿Hay una versión griega de la ruleta rusa? El ministro de finanzas griego Yanis Varoufakis es un profesor de económicas especialista en teoría de juegos. Yo me pregunto ¿a qué juego está jugando ahora? ¿Tiene Grecia su propia versión de la ruleta rusa? El primer intento de los ministros de finanzas de la Eurozona para tratar con las nuevas demandas de Grecia se rompió ayer noche. Tras seis horas de conversaciones, los dos lados no consiguieron acordar siquiera cómo avanzar para resolver el impasse. Dejaron la reunión sin más conversaciones programadas antes de la próxima reunión de ministros de finanzas del próximo lunes, que es la fecha tope para alcanzar algún acuerdo y extender más allá de su vencimiento el próximo 28 de febrero el actual programa de rescate de Grecia por valor de 172 mil millones de euros.

Según Financial Times, responsables de la Eurozona que participaron en las conversaciones afirmaron que las dos partes habían acordado una declaración conjunta que hubiera sostenido la posibilidad de alcanzar un acuerdo. Pero tras romperse la reunión Varoufakis conferenció de nuevo con Atenas, y luego planteó nuevas objeciones, por lo que se acabó descartando la declaración. El desacuerdo podría girar en torno a la cuestión de si están “extendiendo” el actual rescate. El primer ministro griego Tsipras cree que fue elegido con un mandato para no extender el actual rescate, y ha resuelto no hacerlo bajo ninguna circunstancia, por lo que han de encontrar una manera de alcanzar un acuerdo que no utilice la palabra “extender”.

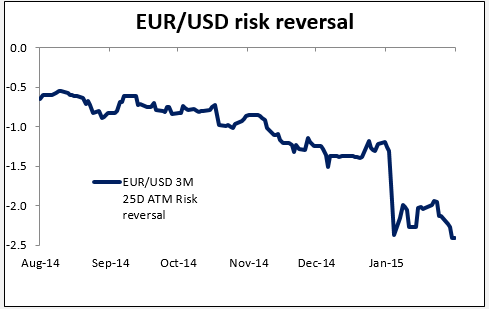

Me resulta bastante increíble que al mercado parezcan traerle sin cuidado estos acontecimientos. Al momento de escribir, el EUR/USD sigue virtualmente sin cambios con respecto a donde estaba hace 24 horas. De hecho, eso hace del EUR la divisa del G10 con mejor rendimiento contra el dólar, que se ha apreciado contra todas las demás (el AUD en particular, seguida del NZD y la NOK) ya que más cargos de la Fed se manifestaron a favor de endurecer la política monetaria. El rango de ayer en el EUR/USD fue un inusualmente estrecho 0,45%, cerca de la mitad del promedio de seis meses (0,81%). Hay cierto nerviosismo sobre el euro reflejado en las opciones del mercado, donde la inversión del riesgo en las ATM delta 25 sobre el EUR/USD se ha vuelto más negativo aún, lo que implica una creciente demanda de puts sobre el euro en relación con las calls. ¿Podría ser que el Banco Nacional Suizo interviene en el mercado de contado para impedir que el euro se debilite? Parece como si hubiera fuerzas sobrenaturales que operan en este par de divisas.

O bien es eso, o los inversores tienen una fe impresionante en la capacidad de los ministros de finanzas de la Eurozona para sacar un conejo de la chistera en el último minuto. Por supuesto, esta es la manera en que se han resuelto todas las crisis de la Eurozona hasta la fecha: consiguen alcanzar algún acuerdo a las 11:57 pm de la noche del domingo, y generalmente Alemania cede en algo. El gobierno griego ha sido elegido con un mandato para renegociar la deuda del país, pero no un mandato para abandonar el Euro, de modo que también hay cierta presión para que haga concesiones. En cualquier caso, incluso si dejan pasar la fecha tope del próximo lunes, el verdadero colapso no llegaría hasta el 20 de julio, cuando vencen 3,5 mil millones de euros en bonos.

Más halcones de la Fed Se oyó a otro par de cargos de la Fed hablar a favor de subir tasas de interés. El presidente de la Fed de Dallas, Fisher, dijo que pensaba que marzo era el momento apropiado para subir tasas de interés, pero que perdió el debate. Deja la Fed de Dallas el mes que viene. El presidente de la Fed de St. Louis, Bullard, dijo que va teniendo más confianza en que la inflación subirá hasta el objetivo de la Fed, y que le gustaría subir tasas más pronto que tarde. Esto supone que al menos cuatro presidentes de Fed han dicho esta semana que quieren subir tasas de interés este año. Esta es una representación bastante buena, y confirma la divergencia en política monetaria entre los EE. UU. y el resto del mundo.

El AUD se desploma por la subida en el desempleo La tasa de paro en Australia saltó inesperadamente en enero hasta el 6,4% desde el 6,1% de diciembre (se esperaba un 6,2%). Esto ha confirmado la preocupación sobre el mercado laboral que expresó el Banco de la Reserva de Australia (RBA) en su última reunión. El mercado ve ahora un 67% de probabilidades de una rebaja de tasas de interés en marzo, al alza desde el inicio de la semana. Dadas las trapacerías políticas que hay en Australia ahora mismo, puede que el RBA piense que la economía podría usar más apoyos monetarios que si las circunstancias fueran otras. Sigo bajista sobre el AUD.

Puntos a destacar para hoy: Durante la jornada europea el punto a destacar será la reunión de política monetaria en el Riksbank y el informe trimestral de inflación del Banco de Inglaterra. En su última reunión, el banco central de Suecia decidió mantener la tasa repo sin cambios al 0% y juzgó que la tasa repo necesita mantenerse a cero hasta la segunda mitad de 2016. Tras la reciente mejora en los fundamentales de la economía hacia finales de 2014, que incluyen la subida de diciembre en la tasa mensual CPIF de inflación subyacente, ha disminuido la presión para que el Banco introduzca medidas adicionales. En lugar de ello, creemos que lo más probable es que introduzcan algunas medidas macro prudenciales, como una restricción hipotecaria para evitar un sobrecalentamiento del mercado de la vivienda, y posponer más aún el momento de una primera subida de la tasa repo, hasta la primera mitad de 2017. Dadas las expectativas de que Suecia es la próxima economía que introducirá medidas facilitadoras, dicho resultado probablemente haría que la SEK se fortaleciera, al menos temporalmente.

En cuanto al Banco de Inglaterra, los dos miembros que habían venido votando a favor de un incremento de tasas de interés se unieron el mes pasado a los otros miembros y votaron a favor de mantener las tasas sin cambios, debido al mayor riesgo de un período prolongado con inflación baja. El informe de inflación de noviembre advirtió que es esperaba que la inflación cayera por debajo del 1%. Esta vez podrían decir que la inflación incluso podría pasar a negativa durante el próximo par de meses. Eso podría demorar más el momento previsto para subir tasas, y debilitar a la GBP.

Indicadores para hoy: En Europa sale la producción industrial de la Eurozona para el mes de diciembre.

En los EE. UU. el pronóstico para la cifra general de ventas minoristas en enero es que caiga a un ritmo más lento que en diciembre. El interés se centrará, no obstante, en la cifra subyacente, ya que la general puede verse distorsionada por los bajos precios del petróleo. El pronóstico es que esta cifra suba, un giro con respecto al mes previo. Eso podría fortalecer un poco al dólar. También salen las peticiones preliminares de ayudas por desempleo para la semana que va hasta el 7 de febrero.

Comparecencias para hoy: Aparte del gobernador del Riksbank, Stefan Ingves, y el gobernador del BoE, Mark Carney, también hablan el miembro de la junta ejecutiva del BCE Peter Praet, el gobernador del Norges Bank, Oeystein Olsen, y el vicepresidente del BCE Vítor Constancio.

Preparado por: Marshall Gittler, Charalambos Pissouros y Sakis Paraskevov