y a una masiva recogida de beneficios en el USD La reunión del FOMC transcurrió en gran medida como se esperaba, pero la reacción del mercado fue bastante más intensa de lo que yo había anticipado. El rango en el EUR/USD fue de un 4,38%, el mayor desde el 4,89% de septiembre de 2000, cuando el BCE intervino en el mercado para sostener al euro (entonces estaba por debajo de 0.90). Además, la carnicería en los mercados se prolongó ayer durante un intervalo de tiempo significativo, no fue la habitual negociación frenética durante cinco minutos antes de asentarse.

Como se esperaba, la declaración eliminó la expresión “paciente” y la reemplazó con: Conforme a su declaración previa, el comité juzga que parece improbable un incremento en el rango-objetivo para la tasa de interés sobre los fondos federales en la reunión del FOMC de abril. El comité anticipa que será apropiado subir el rango-objetivo para la tasa de interés sobre los fondos federales cuando haya visto más mejoría en el mercado laboral y tenga una confianza razonable en que la inflación regresará a su objetivo del 2% en el medio plazo. Este cambio en la guía prospectiva no indica que el Comité haya decidido nada sobre el momento o sobre el incremento inicial en el rango-objetivo.

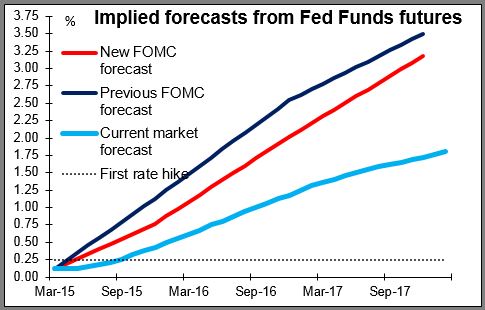

En otras palabras, el FOMC retiró su guía prospectiva dependiente de la fecha y la reemplazó con una guía que depende de los datos. Al mismo tiempo, rebajaron significativamente sus previsiones económicas, lo que incluye el muy importante “diagrama de dispersión” con las estimaciones de los miembros del FOMC para la tasa de interés sobre los fondos federales. La mediana de las estimaciones para los fondos federales de 2015 cayó 50 pbs hasta el 0,625%, para 2016 cayó 63 pbs hasta el 1.875% y para 2017 cayó 50 pbs hasta el 3,125%. En otras palabras, se restaron dos subidas de tasas de interés, lo que reduce notablemente el ritmo previsto de normalización. Además, los puntos están ahora más estrechamente agrupados que antes, lo que indica más consenso sobre la política monetaria entre los miembros del FOMC

El único otro cambio significativo en la declaración fue la frase “el crecimiento en las exportaciones se ha debilitado”. Esta fue la única alusión al dólar, lo que implica que aún no es una preocupación importante para la Fed.

¿Cambia esto mi punto de vista sobre el dólar? ¡En absoluto! Dadas las enormes posiciones netas largas en USD y cortas en el resto que ha ido construyendo el mercado (como mencioné este martes en relación con el informe Commitment of Traders), no sorprende que cuando la Fed rebaja su previsión para el ritmo de endurecimiento monetario la gente recoja algunos beneficios. Pero los hechos fundamentales persisten: la Fed va camino de endurecer su política monetaria mientras que el resto del mundo aún está en fase de relajamiento monetario. (p.ej., Suecia ayer). Aunque el ritmo del endurecimiento monetario se haya frenado, el punto final (la estimación del FOMC de la tasa de interés sobre los fondos federales “en el largo plazo”) quedó más o menos sin cambios. Además, las rentabilidades en los EE. UU. aún mantienen un saludable diferencial respecto a las tasas en euros, aún espero un flujo de liquidez fuera de la Eurozona y dentro de los EE. UU. El USD aún debería apreciarse, en mi opinión, sólo que no al mismo ritmo extraordinario que hemos visto recientemente.

El SNB probablemente vaya con cuidado El Banco Nacional Suizo (SNB) se reúne hoy. Es probable que vaya con cuidado para evitar decir nada que pueda fortalecer al CHF. El CHF se ha apreciado este año frente a todas sus contrapartes del G10, a excepción del imparable dólar. Al mismo tiempo, la tasa de deflación del -0,8% es la más baja del G10, y a la par con algunos de los países en crisis, como España (-1,2%) y Grecia (-1,8%). Algunas personas argumentarían que con los precios de Suiza totalmente fuera de línea con respecto a otras partes del mundo (véase el Big Mac en Génova a 11,70 CHF), la deflación es la política absolutamente correcta para el país, pero ese argumento le resulta muy difícil de tragar a un banco central. Las tasas de interés en CHF ya son significativamente negativas: el LIBOR en CHF a 3 meses está en -0,81%, en mitad del rango-objetivo del SNB, de -1,25% a -0,25%, y los futuros LIBOR en CHF pronostican que las tasas se mantendrán en ese nivel durante el resto del año y sólo regresarán lentamente al techo de ese rango para marzo de 2018. Mi expectativa sería que tras el trauma de la desvinculación del CHF en enero harán todo lo posible para no hacer descarrilar los mercados mientras intentan evitar hacer o decir algo que pueda fortalecer el ya sobrevalorado CHF. Es probable que ajusten a la baja sus pronósticos de crecimiento e inflación y que mencionen la posibilidad de bajar tasas de interés adentrándolas aún más en territorio negativo en caso necesario, pero mi expectativa es que reafirmen el objetivo LIBOR en su rango actual, y la tasa de depósito negativa, en el -0,75%. La ausencia de cualquier medida facilitadora podría hacer que el CHF se reafirmara un poco al alza.

En los EE. UU. se espera que las peticiones preliminares de ayudas por desempleo para la semana terminada el 14 de marzo suban un poco, pero se espera que la tendencia general siga siendo consistente con una mejora del mercado laboral. El pronóstico para el índice de actividad empresarial de la Fed de Filadelfia del mes de marzo es que suba un poco, mientras que se espera que los indicadores adelantados de la Conference Board para el mes de febrero muestre un ritmo sin cambios con respecto al mes previo.

Preparado por: Marshall Gittler, Charalambos Pissouros y Sakis Paraskevov