Las ventas minoristas han estado cayendo en EEUU durante los últimos tres meses consecutivos, así que con el mercado pensando hasta hace poco que la economía estadounidense estaba recuperándose, las expectativas eran de una mejora de las ventas minoristas. Pero las cifras, aunque mayores, no cumplieron las expectativas y las de los dos últimos meses fueron corregidas a la baja. También cayó la confianza en las pequeñas empresas. Además de todo eso, el FMI ha corregido a la baja su previsión de crecimiento para EEUU y al alza la de la eurozona. Como consecuencia, las expectativas de rentabilidad de los fondos federales cayeron y los alcistas del dólar tiraron la toalla, al menos de momento. La única divisa del G10 que ha perdido fuerza frente al USD fue el AUD debido a los flojos datos de China (véase a continuación). Las divisas ligadas al petróleo (NOK, CAD, RUB y BRL) fueron las más fuertes, porque el WTI subió más del 2%. Nuestro análisis técnico indica que es probable que el petróleo suba aún más (véase más abajo), así que esas divisas pueden tener más margen para subir.

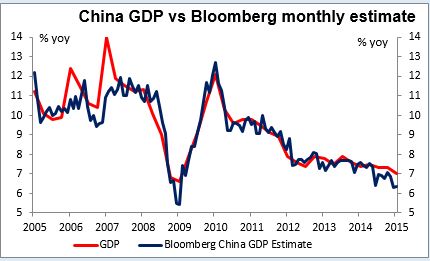

Los datos de China defraudan las expectativas, excepto el PIB. El montón de datos de China publicado esta mañana muestra crecimiento sostenido, aunque un poco más débil de lo esperado. La producción industrial, en particular, queda por debajo de las expectativas, de hecho por debajo de las cuarenta estimaciones de la encuesta de Bloomberg, mientras que las ventas minoristas y la inversión en activos fijos no llegan por muy poco. Pero el PIB acertó con el consenso del mercado: un 1,0% interanual, exactamente el objetivo del Gobierno. De todos modos, si el PIB es del 7,0% en el 1T, tendría que ser como mínimo del 7,0% en los demás trimestres para alcanzar el objetivo anual. Con la producción, el consumo y las exportaciones en baja forma, ¿es probable que suceda eso? Es significativa la abrupta caída de las acciones chinas ante la noticia, en contraste con la buena respuesta a las cifras de exportaciones del lunes, más bajas de lo esperado. Con esos malos datos de exportaciones, las esperanzas de un estímulo gubernamental dieron lugar a una respuesta del tipo «malas noticias son una buena noticia», pero hoy la reacción ha sido diferente (¿tal vez un reconocimiento de que la deceleración es mayor de lo que se puede arreglar con otra tanda de incentivos fiscales?). Aunque espero que el Gobierno intervenga en alguna medida, los funcionarios están decididos a reestructurar la economía y a reducir la contaminación, y eso requerirá un cambio de modelo de crecimiento. Parece inevitable alguna deceleración. Es probable que eso debilite el AUD y, en menor grado, el NZD.

Hamada: no dije lo que dije. Koichi Hamada, asesor del primer ministro japonés Abe, dijo el lunes que el JPY estaba demasiado débil y que sería «adecuado» un par USD/JPY en 105. ¿O no lo hizo? El martes «aclaró» que 120 sería «aceptable» y que no pondría objeciones a más ajustes del Banco de Japón. ¡Parece que alguien sacó su teléfono, lo llamó y le explicó cuál es la línea del partido! Como dije ayer, aún creo que las autoridades japonesas animarán más depreciaciones del yen. La rápida rectificación de Hamada es un buen indicador de lo que verdaderamente piensan. Sabremos más cuando el primer ministro Abe se dirija al Congreso de EEUU el 29 de abril.

Destacados de hoy. Durante la jornada en Europa, los principales eventos serán las reuniones de políticas del BCE y el Banco de Canadá.

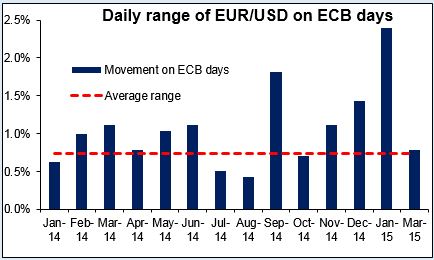

La reunión de políticas del BCE del año pasado fue el gran momento del EUR/USD. El par solía ser mucho más volátil que la media en días de reunión del BCE. Se puede ver en el gráfico al volatilidad del mercado en enero, cuando comunicaron los detalles del programa de expansión cuantitativa, pero nada se salió de lo habitual en el mercado FX durante la reunión de marzo. Sin cambios probables en la política del banco por el momento, yo esperaría que el comportamiento del mercado FX se pareciera más al de marzo que al de enero.

La gran pregunta del mes pasado fue si el BCE sería capaz de encontrar 60000M de EUR en bonos para comprar cada mes, pero el primer mes del programa fue un éxito. Las expectativas de que haya nuevas medidas son limitadas. Se ha discutido si el BCE podría bajar más los tipos de los depósitos, ya que no comprará bonos que rindan por debajo del tipo de los depósitos. Yo creo que algo así es improbable, al menos en esta fase temprana. Otra bajada podría conducir a un descenso de la rentabilidad hacia el nuevo tipo, lo que significaría que el BCE simplemente tendría que comprar bonos a precios más altos sin necesidad de comprar más.

Podría haber dudas acerca de si el BCE podría empezar a reducir su programa de expansión antes de lo previsto si, como ahora prevé, la inflación vuelve a superar el 1,0% al inicio de 2016, cuando los efectos de los bajos precios de la energía se salgan de la tasa de cambio anual. Espero que Draghi haga hincapié en que el BCE tiene intención de continuar su programa de expansión monetaria como estaba previsto. Draghi ha argumentado que «el Consejo de Gobierno adoptará una perspectiva holística cuando evalúe el curso de la inflación. Será una evaluación de la probabilidad de inflación, no solo para converger en niveles que estén más próximos al 2%, sino también para encontrar estabilidad alrededor de esos niveles con suficiente confianza de ahí en adelante». La «rabieta de la reducción progresiva» en EEUU demostró que incluso hablar de esa reducción puede disparar las tasas al alza, lo cual podría detener la recuperación que está arrancando.

Es probable que volvamos a oír preguntas sobre Grecia, que no recibió mucha atención la última vez porque el foco estaba centrado en los detalles del plan de expansión monetaria. Esta vez, espero preguntas sobre las condiciones adecuadas para que el BCE retome la financiación de la economía griega y los límites de los fondos de rescate. Finalmente, podría haber algunas preguntas sobre la abrupta caída del euro, pero el punto de vista del BCE siempre ha sido que su objetivo no es el euro y por tanto no tiene nada que decir.

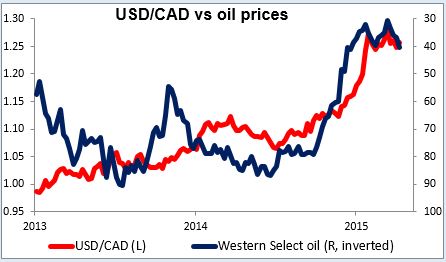

El Banco de Canadá sorprendió al mercado en marzo manteniendo los tipos sin cambios y diciendo que «los riesgos que conlleva el perfil de la inflación están más equilibrados ahora». En consecuencia, el mercado no espera cambios en la reunión de hoy. Los precios del dólar y el petróleo canadienses se han mantenido bastante estables desde la última reunión. El Banco de Canadá dijo que espera que «la mayor parte del impacto negativo de la bajada de precios de crudo aparecerá en la primera mitad de 2015», pero varias estadísticas recientes (empleo, inicios de obras, comercio) han sorprendido positivamente. Yo también esperaría que mantuvieran los tipos sin cambios. Sin cambios en los tipos, el impacto en el mercado dependerá del tono de la declaración y de las previsiones de inflación y crecimiento del banco. Yo espero una declaración optimista. Además, algunos podrían estar posicionados para una bajada. Por lo tanto, yo esperaría más bajadas en USD/CAD (es decir, una consolidación del CAD). EL CAD podría ser más volátil hoy que el EUR.

En cuanto a los indicadores económicos de hoy, la cifra definitiva del IPC de Alemania en marzo está a punto de publicarse, y como de costumbre se espera que confirme la previsión. Se espera que el IPC francés abandone su estado deflacionario y que no haya cambios en los precios al consumo. También está a punto de conocerse la balanza comercial de la eurozona.

En cuanto a los indicadores económicos de hoy, la cifra definitiva del IPC de Alemania en marzo está a punto de publicarse, y como de costumbre se espera que confirme la previsión. Se espera que el IPC francés abandone su estado deflacionario y que no haya cambios en los precios al consumo. También está a punto de conocerse la balanza comercial de la eurozona.

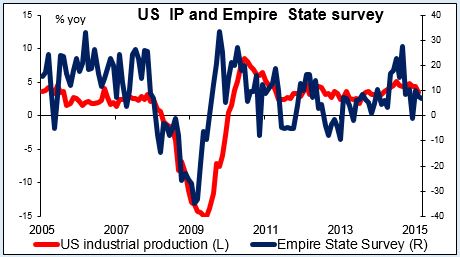

En EEUU, se espera que el índice industrial Empire State muestre que las condiciones de negocio para la industria en NY han mejorado en abril, mientras que se espera un descenso de la producción industrial de EEUU de marzo tras la pequeña subida de febrero. Eso podría añadir presión sobre el USD tras la decepcionante cifra de ventas minoristas de ayer. El índice del mercado de la construcción NAHB de abril también está al caer, y la Reserva Federal publicará su Libro Beige.

Preparado por: Marshall Gittler, Charalambos Pissouros y Sakis Paraskevov