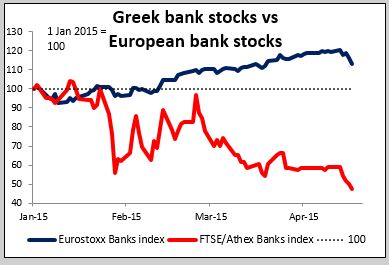

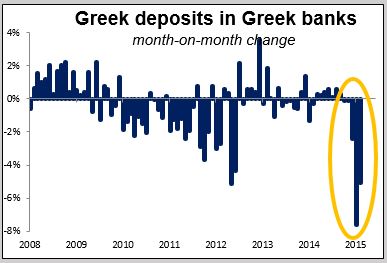

Parece que se aproxima rápidamente el final del drama griego. Reuters cita comentarios de funcionarios de economía griegos en el sentido de que el país necesitaría emplear las reservas de liquidez que le quedan en el sector público (un total de 22000M de euros) para pagar los sueldos de los funcionarios y las pensiones a fin de mes. Eso no dejaría fondos para pagar al FMI ni para refinanciar los bonos del Tesoro que vencen en mayo.

Durante el fin de semana, altos funcionarios europeos dijeron que, aunque la situación de la deuda griega es extrema, aún creen que se llegará a un acuerdo, según el New York Times. De todos modos, es difícil ver el esquema de ese acuerdo incluso ahora. «Aún no tenemos un plan completo y detallado» dijo uno de los principales acreedores de Grecia. «Además, las cuentas no cuadran.»

Los mercados se tranquilizaron hace algunas semanas cuando el ministro de Economía griego, Yanis Varoufakis, voló hasta Washington para reunirse con la presidenta del FMI, Christine Lagarde. En ese momento Varoufakis dijo públicamente que Grecia tiene intención de pagar lo que debe. La declaración fue tomada como un compromiso de Grecia de hacer lo que fuera necesario para pagar al FMI y evitar una quiebra oficial. Pero el NYT informa de que, en privado, el ministro Varoufakis explicó a sus colegas en Washington que había dicho «tiene intención de pagar» y no «pagará» porque cabe la posibilidad de que no pague.

Según el diario griego Kathimerini, «en este momento parece como si la Administración estuviera intentando ganar tiempo para las negociaciones movilizando todos los recursos disponibles. Algunos dicen que el objetivo podría ser incluir las reformas pendientes en un nuevo acuerdo más atractivo que contenga medidas de alivio de la deuda. El Gobierno podría presentar ese acuerdo a la gente mediante un referéndum o incluso convocar nuevas elecciones. En conjunto, la estrategia del Gobierno no está clara ni para el mercado ni para nadie.

China reduce su RRO. El Banco Popular de China ha reducido durante el fin de semana el ratio de reserva obligatorio por segunda vez en lo que va de año. El movimiento no es una gran sorpresa teniendo en cuenta al deceleración de la economía. Además, uno de los motivos principales de que China tenga un RRO tan alto (ahora del 18,5%) es la intención de esterilizar la intervención el mercado FX del país, pero ahora que ya no hay intervención para debilitar la divisa, esa esterilización es menos necesaria. El AUD saltó al alza en la apertura ante la noticia, pero en mi opinión eso fue una reacción a la deceleración que ya se ha producido y no un anuncio de que se aproxime más crecimiento. La tibia respuesta del mercado de valores (1% de subida) indica que los inversores interiores están contentos pero no eufóricos. Así pues, creo que es probable que la escalada del AUD resulte solo temporal.

Destacados de hoy. Pocas entradas en la agenda para hoy. En EEUU, se espera una mejora en la cifra de marzo del índice de actividad nacional de la Fed de Chicago.

El vicepresidente del BCE, Vitor Constâncio, hablará ante el Parlamento europeo en Bruselas; el presidente de la Fed de Nueva York, William Dudley, hablará en Nueva York de economía y políticas y, más avanzado el día, el gobernador del RBA, Glenn Stevens, dará una charla en esa misma ciudad.

Esta semana la atención debería, en teoría, estar centrada en la reunión de ministros de economía del viernes, cuando se supone que van a tomar una decisión sobre la propuesta de reforma de Grecia que deben recibir hoy. De todos modos, como probablemente no van a recibir esa propuesta, nada tendrán que votar. Aun así, los mercados estarán a la espera de sus comentarios sobre la situación, si los hubiere.

En cuanto a los indicadores, el gran día será el jueves, cuando se publiquen los PMI de los principales países. Como de costumbre, es el primer dato que se conoce cada mes y el que marca el tono. Se espera que el PMI del HSBC se hunda más en la zona de contracción. Tras los decepcionantes datos de marzo de la producción industrial de China, eso podría ser malo para el AUD y el NZD.

Esta semana no hay reuniones de bancos centrales, pero sí que tendremos las actas de dos reuniones recientes. El martes, el RBA publicará las actas de su última reunión de políticas del 7 de abril. Podremos recibir más explicaciones de la decisión del banco de mantener su tipo de referencia en el 2,25% a pesar incluso de que en su declaración los funcionarios dijeron que «podría ser adecuado prorrogar la política de expansión monetaria en el periodo que tenemos por delante». También podremos tener mas pistas de cuál piensan que es el nivel apropiado para el AUD. El miércoles, el Banco de Inglaterra publicará las actas de su última reunión. Será interesante conocer la opinión de los funcionarios del banco ahora que la tasa de inflación es cero. Las actas de la reunión anterior mostraban que dos de los nueve miembros pensaban que la decisión de mantener los tipos en marzo estuvo «bien equilibrada». ¿Qué pensarán ahora?

El mayor indicador de EEUU de la semana probablemente sea el de bienes duraderos de marzo, que saldrá el miércoles. La gran noticia sería que los encargos de bienes de equipo no vinculados a la defensa excluidas las aeronaves, los llamados «encargos de bienes de equipo básicos», consiguieran subir tras caer durante siete de los ocho últimos meses. Una subida sería vista como el posible inicio de un cambio de sentido en las inversiones comerciales y se consideraría como muy alcista para el dólar. También conoceremos las ventas de casas usadas de marzo el miércoles y las ventas de casas nuevas el jueves.

Además de los PMI, los otros indicadores de la eurozona previstos para esta semana son la encuesta ZEW de abril, el martes, y el índice Ifo el viernes. En la encuesta ZEW, los índices de situación actual y de expectativas han mantenido su escalada desde noviembre. Ese podría ser el sexto mes consecutivo de ascenso, lo cual confirmaría el sólido impulso de la recuperación económica alemana. Pero, incluso si ese es el caso, yo esperaría que cualquier repunte del par EUR/USD tuviera una vida corta y ofreciese renovadas oportunidades de venta.

El único indicador principal de Reino Unido que sale esta semana es el de ventas al por menor de marzo, que conoceremos el miércoles. Se espera que la cifra de referencia muestre una nueva subida, aunque no tan grande como la de febrero. En cualquier caso, me pregunto si la GBP aún se mueve a remolque de la economía o si la empujan sobre todo las preocupaciones políticas a medida que se acercan las elecciones.

El miércoles tendremos los datos del IPC de Australia correspondientes al 1T. EL IPC neozelandés resultó menor de lo esperado el martes y tuvo poca repercusión en el mercado; me pregunto si el IPC de Australia causará tanto impacto como de costumbre.

Preparado por: Marshall Gittler, Charalambos Pissouros y Sakis Paraskevov