Quienes tuvieran la esperanza de ver signos de la recuperación de EEUU quedaron decepcionados ayer cuando la encuesta de la Fed de Dallas para abril apenas subió. Dada la recuperación de los precios del petróleo del mes pasado, la gente esperaba más. Además, el PMI de servicios de Markit fue igualmente decepcionante y el PMI combinado también cayó, aunque ambos se mantienen sólidamente anclados en el territorio expansionista. En cualquier caso, aquellos que creen en la robustez de la economía estadounidense se sostienen ahora más sobre su fe que sobre hechos. Como consecuencia, el dólar cayó frente a la mayoría de las divisas, en particular las de los ME, con la subida de las materias primas (véase más abajo el apartado de China).

Y, aunque parezca mentira, las expectativas de rentabilidad de los futuros de los fondos federales subieron cerca de 1 pb y eso limitó el daño al dólar. El miércoles, la cifra del PIB del 1T y la reunión del FOMC decidirán la discusión sobre el crecimiento y el sentido de la evolución del dólar, al menos a corto plazo.

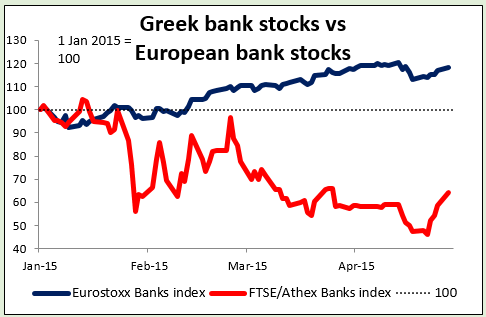

Varoufakis, apartado. El lunes, el Gobierno griego cambió el equipo que negocia con los acreedores internacionales del país después de que el ministro de economía, Yanis Varoufakis fuera acusado de «hacerles perder el tiempo» y llamado «jugador y amateur» por sus homólogos de la UE el viernes. La Administración ha formado un nuevo «equipo de negociación política» que será coordinado por el ministro de exteriores suplente, Euclidis Tsakalotos, bajo la dirección de Varoufakis. La maniobra ha sido vista mayoritariamente como un intento de apartar a Varoufakis, aunque por supuesto la Administración lo ha negado y ha insistido en que Varoufakis seguirá al frente de los nuevos esfuerzos. Ya ha habido otros varios nuevos equipos y líderes encargados de diversas partes de las negociaciones. No está claro cuál será al repercusión, pero es difícil que las relaciones de Grecia con sus acreedores puedan empeorar. Al parecer hay gente en Grecia que cree que probablemente mejorarán, ya que las acciones de los bancos griegos subieron ayer un 9,3%. Yo diría que el cambio será levemente positivo para el euro, pero aún está por ver si algún grupo de personas puede conseguir un acuerdo dentro del plazo. Atentos a la reunión del BCE de mañana, para ver si se toma una decisión en relación con la quita sobre las garantías que exige a cambio de los fondos ELA. Eso nos mostrará la reacción oficial.

Así que, aunque esto no es en modo alguno un estímulo, eso no ha evitado el interés de los inversores. Los precios de las materias primas se dispararon ayer al alza al conocerse la noticia, aunque más tarde volvieron a la realidad. El cobre y el petróleo acabaron ligeramente más bajos, mientras que los metales preciosos conservaron una parte mayor de lo ganado. Un aumento de la expansión monetaria en China tendería a respaldar las divisas ligadas a materias primas, en especial el AUD. Sin embargo, dudo que las autoridades vayan a llevar la expansión lo suficientemente lejos para impulsar el crecimiento (en lugar de amortiguar la caída), así que no creo que las medidas cambien la perspectiva a largo plazo.

GBP gana cuando los conservadores ganan. La libra esterlina sigue subiendo mientras las encuestas muestran un ascenso de los conservadores a expensas del Partido por la Independencia de Reino Unido (UKIP). Creo que eso es una pataleta ante la idea de que la derecha es buena para la economía y la izquierda es mala. El anterior comportamiento de la libra después de las elecciones ha demostrado que eso no es en absoluto cierto por lo que respecta al mercado FX. En mi opinión, es improbable que esta vez sea una excepción. Probablemente los conservadores no subirían los impuestos a los ricos que no viven todo el tiempo en Reino Unido, pero sí que convocarían un referéndum sobre la permanencia en la UE, y creo que eso representaría un riesgo mucho mayor para la libra.

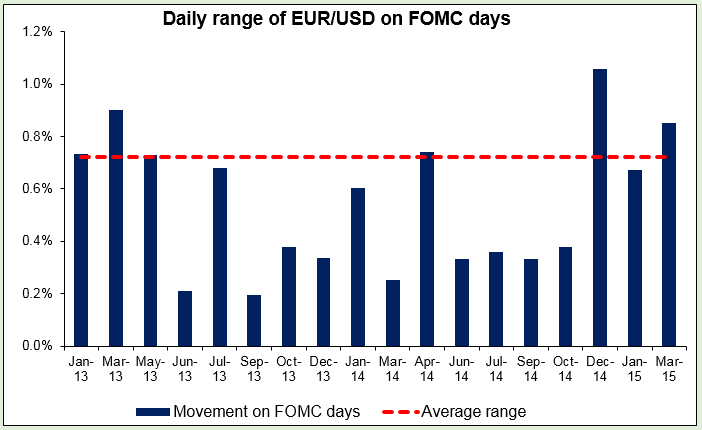

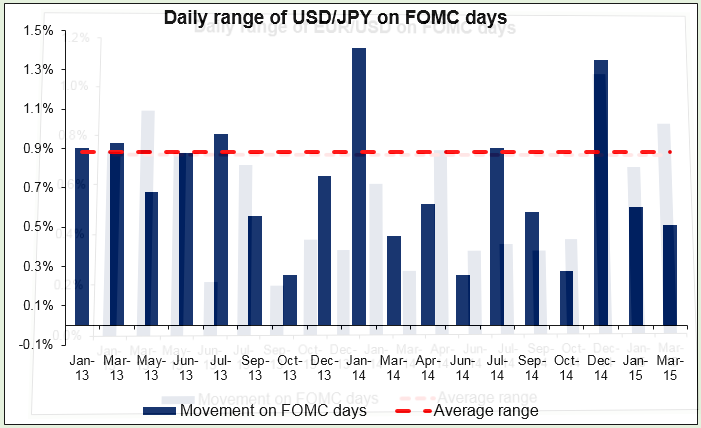

Reunión del FOMC: qué se espera. Como dijimos ayer, el gran acontecimiento de la semana es la reunión del FOMC del miércoles. El comité dijo el mes pasado que era «improbable» una subida de tipos en abril, y no hay rueda de prensa programada ni nuevos pronósticos, así que todo lo que tendremos para seguir adelante será la declaración posterior. La cuestión principal es si ellos creen que la actual tanda de datos flojos es un «bache de debilidad» temporal, como el del comienzo de 2014, o si creen que la economía estadounidense está sufriendo una caída más significativa. Esa pregunta probablemente tenga respuesta en el primer párrafo, que suele describir el punto de vista de la Fed sobre el desarrollo de la economía. Hasta ahora la mayoría de los comentarios que he oído a sus miembros coinciden en su certeza de que la bajada se debe al mal tiempo y a la huelga portuaria, así que yo esperaría oír comentarios acerca de que seguramente se verá que la deceleración es transitoria. El segundo punto principal será si ven el pequeño aumento de las NFP de marzo como una anomalía o como un cambio de tendencia. La impresionante recuperación de puestos de trabajo y la caída de la tasa de paro han permitido a muchos miembros sentir que están cerca de cumplir al menos uno de sus dos encargos, así que cualquier comentario acerca del mercado laboral será relevante. Y lo mismo en relación con la inflación, por supuesto, que es el otro encargo. La clave será la frase «el comité espera que la inflación crezca gradualmente hacia el 2% a medio plazo, a medida que mejora el mercado laboral, se reducen los efectos transitorios de la bajada de los precios de la energía y se disipan otros factores». ¿Aún ven mejoría en el mercado laboral y aún creen que los factores que pesan sobre la inflación son transitorios? Cualquier cambio en eso probablemente implicaría un considerable retraso en la subida de tipos de interés. De hecho, desde la reunión de marzo la perspectiva de inflación en EEUU ha mejorado notablemente: el índice comercial ponderado de EEUU frente a las principales divisas ha bajado un 2,4%, los precios del crudo han subido un 16% y la tasa de inflación implícita a cinco años ha subido desde el 1,33% hasta el 1,71%. En cuanto a la situación internacional, se habló de ella con cierto detenimiento en la rueda de prensa de marzo pero solo someramente en al declaración. Yo no esperaría que cualquiera de ambos factores resultara muy relevante en este momento. En todo caso, la eurozona está en mejor forma que en marzo, así que el ambiente internacional es de mayor apoyo al crecimiento de EEUU que antes.

Cómo moverse con el FOMC. Aunque las reuniones del FOMC son vigiladas con atención, de hecho al comité se le da bastante bien telegrafiar sus movimientos y por tanto no necesariamente sufrimos mucha volatilidad a lo largo del día. Las reuniones del último año a menudo han ido acompañadas de una volatilidad por debajo de la media tanto en EUR/USD como en USD/JPY. En especial esta vez es improbable que encontremos alguna sorpresa en la declaración. Como en Reino Unido, puede que haya más acción cuando se publiquen las actas el 21 de mayo y se conozcan los detalles de las discusiones.

Destacados de hoy. Durante la jornada en Europa, el evento principal será la publicación de la primera estimación del PIB del 1T de Reino Unido. La previsión es una ligera deceleración de la tasa de crecimiento a pesar de la potente producción industrial de enero y febrero y las sólidas cifras de ventas minoristas del 1T. Un cifra de crecimiento floja, sumada a la tasa de inflación cero y la incertidumbre sobre el resultado político de las próximas elecciones, podría hacer que se alejasen aún más las expectativas de una subida de tipos. Eso podría poner la libra bajo presión vendedora. De todos modos, como muestra el segundo gráfico de reacciones, ese indicador ha tenido una repercusión sorprendentemente escasa en el par GPB/USD en las últimas ocasiones.

En Francia, el índice de confianza de los consumidores está al caer.

En Suecia, conoceremos las encuestas de tendencia económica de abril y de ventas minoristas de marzo. La primera probablemente subirá un poco reflejando la mejora de la opinión, mientras que se espera una nueva cifra fuerte de las ventas minoristas. En cualquier caso, dado que se espera que el Riksbank baje los tipos en su reunión del miércoles, cualquier contratiempo en el par USD/SEK debe ser visto como una nueva oportunidad de compra.

En EEUU solo se publicarán datos de importancia secundaria. El principal índice de Conference Board y el índice de actividad productiva de la Fed de Richmond, ambos de abril, están al caer. También se publicará el índice de precios de la vivienda S & P/Case-Schiller correspondiente a febrero.

En cuanto a los oradores, hablarán el gobernador del Banco de Canadá, Stephen Poloz, y el miembro del consejo de gobierno del BCE Jens Weidmann.