La cifra más baja de solicitudes de subsidio de desempleo en quince años no consiguió afectar mucho al dólar porque el débil Índice de Precios a la Producción (IPP) de abril y la continua reducción de las expectativas de crecimiento para el 2T han seguido haciendo presión sobre los plazos más cortos de la curva de rentabilidad de EEUU. Las expectativas sobre los tipos de los fondos federales están cambiando para preferir diciembre sobre septiembre para una subida de tipos, a pesar incluso de que las más recientes predicciones del FOMC (hechas en marzo), anunciaban tres subidas de tipos en este año (¡una gran diferencia de opinión!).

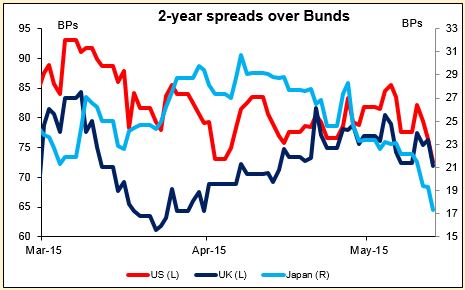

(bonos del Estado alemán) en liquidación, el diferencial a dos años entre tesorerías y bunds se estrecha (como pasó también con el diferencial entre gilts y bonos del Gobierno japonés). Eso va a reducir más la presión sobre el euro por el momento. Con el mercado aún extremadamente corto con el euro (según el informe de Compromiso de Negociantes —esta noche se publica el nuevo—), podríamos ver más cierres de posición y ganancias en EUR.

NZD y AUD se debilitan ante las noticias sobre materias primas locales. Los mayores perdedores de las últimas 24 horas fueron NZD y AUD. NZD cayó después de que Fonterra Cooperative Group, el principal exportador de leche del país, rebajase su previsión de volumen de leche entera en polvo para los doce próximos meses, y el AUD perdió fuerza después de que una empresa minera dijese que va a retomar la extracción de mena de hierro ahora que el precio se ha disparado. Espero que el crecimiento de China se desacelere más y que esas dos divisas sigan vulnerables, en particular el AUD.

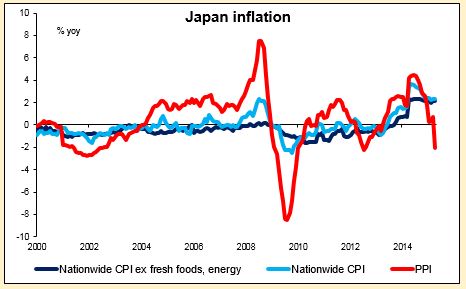

El IPP de Japón, otra vez negativo. Tras dos años de crecimiento interanual positivo, el IPP de Japón se hundió claramente en territorio negativo en abril, pues la subida del impuesto sobre el consumo del último abril queda fuera de la comparación. Está claro que en Japón no es posible vencer la deflación (aunque, como muestra el gráfico, el IPP es mucho más volátil que el IPC). Es probable que el Banco de Japón tenga que aumentar sus incentivos más avanzado el año. Octubre es el mes preferido por el mercado. Pero hay que observar que las medidas del banco central cada vez tienen menor repercusión. El euro vuelve a estar donde estaba antes de que el BCE iniciase su plan de expansión monetaria en enero, mientras que el par AUD/USD está más alto que antes de que el Banco de la Reserva de Australia bajase sus tipos de interés por dos veces. ¿Afectará en algo al yen la compra de más y más acciones y bonos? La repercusión marginal va aminorando.

Destacados de hoy. Hoy viernes tenemos otro día de agenda relativamente despejada. No habrá publicaciones importantes durante la jornada en Europa.

EN EEUU, se espera que el índice Empire State muestre una mejora en mayo de las condiciones comerciales para la industria de Nueva York, y se prevé que la producción industrial de EEUU en abril no haya cambiado tras la caída de marzo. Hace falta un repunte de la producción industrial para fortalecer el dólar. En el índice preliminar de confianza de los consumidores de la Universidad de Michigan correspondiente a mayo se espera una mínima subida con respecto al mes anterior. También están al caer los sondeos de expectativas de inflación a un año y a 5-10 años.

Preparado por: Marshall Gittler, Charalambos Pissouros y Sakis Paraskevov