Atención a los datos de China, la comparecencia de Carney y las reuniones del Banco de Canadá y del BCE.

Los mercados han estado extremadamente volátiles en lo que llevamos de año, pero los indicadores de esta semana parece que estuvieran pensados para elevar la actividad hasta nuevas cotas. Aunque el lunes probablemente será un día tranquilo con los mercados de EEUU cerrados, habrá algún evento importante casi a diario, incluyendo una reunión del Banco de Canadá el miércoles y una reunión del BCE el jueves. El gobernador del Banco de Inglaterra, Carney, también tiene programada una importante comparecencia este martes. A principios de semana la atención se centrará en China, donde se publicarán varios indicadores importantes al mismo tiempo. Más adelante, a finales de semana, se publicarán los PMI manufactureros preliminares para este mes de enero en varios países, lo que nos dará una primera indicación de cómo marchan los negocios en este nuevo año. Entre medias se publicarán un montón de datos importantes para el Reino Unido, incluyendo ingresos y ventas minoristas.

Martes, 19 de enero

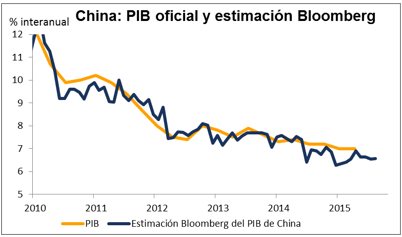

01.00 GMT – China – PIB del T4 – El mercado tiene sus dudas sobre si puede fiarse de los datos del PIB de China. No obstante, sí que reacciona a los mismos. Las expectativas son de un ligero descenso. El pronóstico del mercado, un 6,8% para noviembre, está en línea con la estimación mensual Bloomberg del PIB, de un 6,85%. El ligero descenso desde el 6,9% en el trimestre anterior me sugiere que los funcionarios chinos están intentando llevar la cifra de PIB gradualmente a la baja hasta que coincida con el reciente pronóstico oficial de crecimiento para 2016, del 6,8%. NUEVOS TRADERS: COMENZAR AHORA

01.00 GMT – China – Inversión en activos fijos, producción industrial y ventas minoristas (dic)

El mercado espera una prolongación de las recientes tendencias: que las inversiones y las ventas minoristas sigan estables mientras la producción industrial se frena más. Esto es una consecuencia natural de los esfuerzos del gobierno para reestructurar la economía hacia un modelo de crecimiento impulsado por el consumo. Puede que también quieran ver un enfriamiento en las inversiones.

10.00 GMT – Alemania – Índice económico ZEW (ene)– Se espera que desciendan tanto la encuesta ZEW de situación actual como la de expectativas. Las encuestas de sentimiento han mostrado últimamente unas condiciones más optimistas que los datos duros, pero esta podría ser la primera señal de que el sentimiento está comenzando a ponerse al día con la realidad.

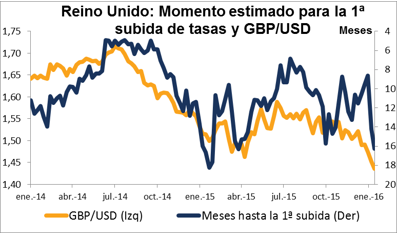

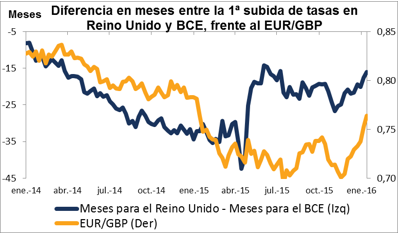

12.00 GMT – Reino Unido – Comparecencia del gobernador del BoE Carney en la London School of Economics – Las Conferencias Peston se centran en la interfaz entre la economía y la política pública. Se espera que el gobernador Carney aproveche esta oportunidad para renunciar a su valoración previa de que el Comité de Política Monetaria (MPC) podría comenzar a plantearse subir tasas de interés en torno al cambio de año. Aunque de todas maneras el mercado ya haya dejado de esperar que las tasas de interés suban en algún momento próximo, abandonar formalmente dicho objetivo podría hacer bajar a la libra.

21.45 GMT – Nueva Zelanda – IPC (T4) – Se espera un descenso en la inflación neozelandesa del T4, que podría elevar las expectativas de una rebaja de tasas por parte del RBNZ y hacer bajar al NZD.

Miércoles, 20 de enero

09.30 GMT – Reino Unido – Promedio de ingresos y bonificaciones (dic)– El ritmo de descenso en los acuerdos salariales ha supuesto un misterio para el Banco de Inglaterra. La declaración posterior a la reciente reunión del MPC apuntó que «pese a las continuas reducciones en la tasa de paro, el crecimiento de los salarios sigue siendo moderado y parece haber caído ligeramente en los datos más recientes». Se espera que caiga más en los datos que conoceremos este miércoles. Ello podría resultar negativo para la GBP.

09.30 GMT – Reino Unido – Datos de empleo (nov, dic)– El MPC también señaló que las perspectivas a corto plazo en la actividad económica son un poco más débiles de lo que habían previsto. Una pausa en la tendencia bajista del desempleo podría indicar un nuevo enfriamiento en el crecimiento.

13.30 GMT – EEUU – Viviendas iniciadas, licencias de construcción (dic)– Se espera que las viviendas iniciadas suban moderadamente, pero que caigan las licencias de construcción, un indicador más adelantado. Un enfriamiento en la vivienda podría poner en entredicho si la Fed puede endurecer más su política monetaria, y por tanto sería negativo para el USD.

13.30 GMT – EEUU – IPC (dic)– El IPC no es el indicador con el que la Fed fija sus objetivos, pero por supuesto es la medida de inflación más ampliamente conocida. Que no haya cambios con respecto al mes previo significaría cierta aceleración en la tasa interanual, pero aún no la suficiente como para que nadie piense que la Fed está cerca de alcanzar su objetivo.

15.00 GMT – Canadá – Decisión sobre tasas de interés del Banco de Canadá– Los analistas pronostican un recorte de 25 pbs, y el mercado descuenta una probabilidad del 60% de que haya un recorte. Podrían mantenerse firmes, no obstante. El CAD se ha venido hundiendo últimamente y provocando una notable subida en el precio de los alimentos importados, para mayor contrariedad del canadiense medio. Rebajar más las tasas de interés podría debilitar más la moneda y presionar más al alza los precios de la comida. No obstante, con una inflación bastante por debajo de su objetivo (las cifras de diciembre se darán a conocer este viernes) en el BoC podrían considerar que disponen de margen de maniobra como para ayudar a una economía castigada por el desplome en los precios del crudo

Jueves, 21 de enero

12.45 GMT – Eurozona – Decisión sobre tasas de interés del BCE– El mercado espera que en esta reunión no haya cambios en las tasas ni en el programa de QE -también lo espero yo- y por consiguiente el foco estará en los comentarios del presidente del BCE, Draghi, durante la rueda de prensa posterior. Las actas de la reunión de diciembre mostraron que quienes estuvieron a favor de rebajar tasas sólo 10 pbs en lugar de 20 pbs consideraban que una rebaja más modesta «dejaba cierto margen de maniobra para un nuevo ajuste a la baja». Además, rechazaron la idea de incrementar o ampliar en el tiempo las compras de bonos, pero dijeron que «podrían volver a evaluarlo en el futuro». Los inversores desearán saber cómo ve el Consejo la situación actual, y en qué dirección se inclinan. Parece que por ahora están en una posición de «esperar y ver». En ausencia de mayores variaciones en los datos, el siguiente factor desencadenante podrían ser las nuevas proyecciones para la inflación y el crecimiento que elaboran sus expertos, y que se estudiarán en la reunión de marzo.

13.30 GMT – Índice manufacturero de la Fed de Filadelfia (ene)– Se espera cierta mejora, pero aún dentro del territorio negativo.

Viernes, 22 de enero

09.00 GMT – Eurozona – PMIs (ene, prelim.)– Se darán a conocer los PMI Markit preliminares para el mes de enero en Japón, Francia, Alemania, la Eurozona y los EEUU. Estos son los primeros indicadores importantes para el nuevo año, y como tales sería de esperar que se les preste mucha atención. Hasta hace poco los datos de la encuesta venían saliendo más fuertes que los datos reales, pero parece como si esta discrepancia podría comenzar a rectificarse: se espera que los PMI manufactureros de Alemania y la Eurozona desciendan ligeramente. Ello podría resultar negativo para el EUR, especialmente si el PMI de EEUU sale un poco más alto, tal y como se espera.

09.30 GMT – Reino Unido – Ventas minoristas (dic)– Hay expectativas de un descenso con respecto al mes previo en las ventas, lo que podría contribuir a la idea de que «la economía del Reino Unido se frena», y hacer bajar la GBP.

15.00 GMT – EEUU – Ventas de viviendas existentes (dic)– En contraste con el descenso que se espera en las licencias de construcción y el enfriamiento en las viviendas iniciadas, la previsión para las ventas de viviendas existentes es que muestren una buena subida. Esto podría resultar positivo para el USD si modifica la percepción de la gente con respecto al mercado de la vivienda en EEUU.

Experimente nuestro entorno de trading sin igual y ¡OPERE CON LAS NOTICIAS AHORA MISMO!