Para todos los que quieran ponerse al día, hemos escrito dos artículos sobre correlaciones, el primero hablábamos de que es una correlación y cómo podemos aplicarlo en nuestro trading. En el segundo ya entramos en materia y os dejé los pasos necesarios para crear vuestra propia hoja de Excel, descargando los históricos.

Pues antes de entrar en la volatilidad de los pares de divisas, debemos saber leer esa tabla que hemos creado, ¿Qué aun no lo has hecho?, pues sigue los pasos del segundo link, que no lleva mucho tiempo el montarlo todo.

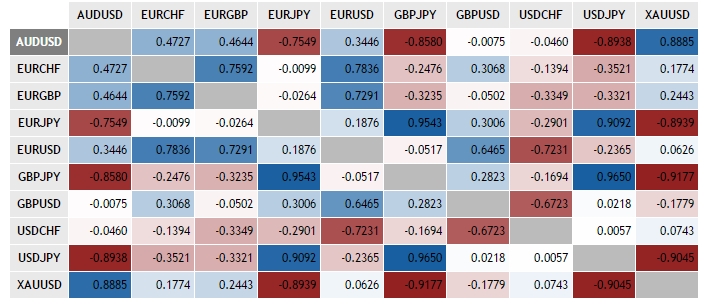

¿Cómo interpretamos el coeficiente de correlación?

El rango del coeficiente varía de -1 a +1 y personalmente hago tres grandes grupos.

Correlación positiva en rangos máximos: Para ello todo lo que está entre +0,75 y +1.

Correlación positiva en rango medio: Entre +0,50 y +0,75.

Correlación positiva en rango nulo: Entre 0 y +0,5.

Voy a poner la negativa, aunque debemos darlo por lógica:

Correlación negativa en rangos máximos: Para ello todo lo que está entre -0,75 y -1.

Correlación negativa en rango medio: Entre -0,50 y -0,75.

Correlación negativa en rango nulo: Entre 0 y -0,5

Ahora vamos a aplicarlo al mercado, ¿te atreves?

En nuestro caso, lo aplicamos en método de trading de arbitraje estadístico, esto quiere decir que buscamos dos pares de divisas que este en correlación negativa en rango máximo y su contrario en la correlación positiva en el mismo rango, ¿para qué?, pues con ello estamos apostando seguro, ya que si con un histórico de dos años en tiempo diario nos dice que hay una correlación +90 y -80, sólo aplicando un ratio 1:1 tenemos casi una ganancia asegurada, el gran problema es el swap, que va en nuestra contra, porque nos cobra el bróker por mantener la posición abierta, ¿pero si esto lo hacemos con 10 pares a la vez?, pues estamos diversificando aún más nuestro riesgo y bajando la exposición en el mercado, ya que son muchos pares pero por el contrario están todos en su dirección histórica correcta.

Para los operadores de CFDs, índices, acciones…, etc., lo utilizan cómo cobertura. Esto sería descargando los históricos de lo que estamos operando en el mercado y buscarle su correlación negativa, con ello hace “que se pare” la pérdida y empieza a gestionar el riesgo desde ese momento como si no tuviera nada en el mercado.

La gestión de coberturas o hacer hedge, es algo que nunca me ha gustado especialmente ya que las uso en un momento puntual de la sesión, cuando hay alguna noticia y quiero quitarme del medio, pero no para carteras de medio y largo plazo.

Con esto damos por terminada la parte de correlaciones de pares, para los más avanzados me dirán que nos falta el peso de cada par, todo esto lo veremos en la parte de cointegración aplicado al test estadístico de Johansen o Dickey Fuller

Un saludo Fernando.

Twitter–> @elnuevoparquet

Fan Page FB–> https://www.facebook.com/scudoelnuevoparquet/

Google +–> https://plus.google.com/u/0/b/101037543920867332893/+Elnuevoparquet28000

Youtube–> https://www.youtube.com/channel/UCeSfp1vUvc5QC8KEKNWpuQA