Muy buenas Traders, esperando que tengas una excelente semana y comienzo del mes de Marzo..

Pues bien y continuando con la zaga de ideas de Sistemas para el completo estudio de la misma, os presento la 2da parte del Sistema Tendencial Ruptura de Canal por Fuerza Relativa.

En el anterior capítulo habíamos quedado en un set de parámetros relativamente ganador, una vez que se le hizo todas las optimizaciones, (manual, cruzada y genético) y se comparó con el método incremental WFA y Clustering algoritmos Kmeans.

Template

backtest 7

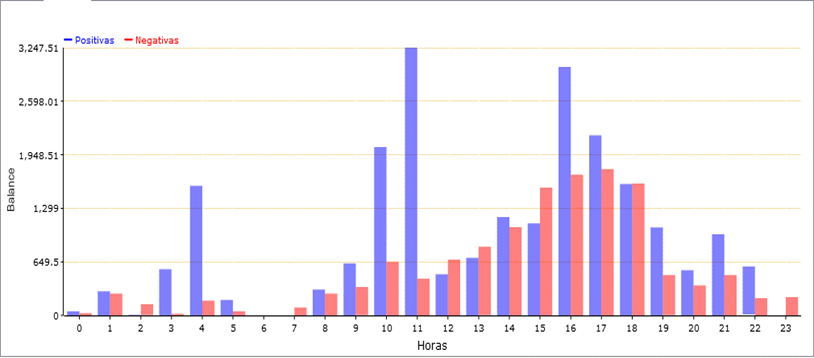

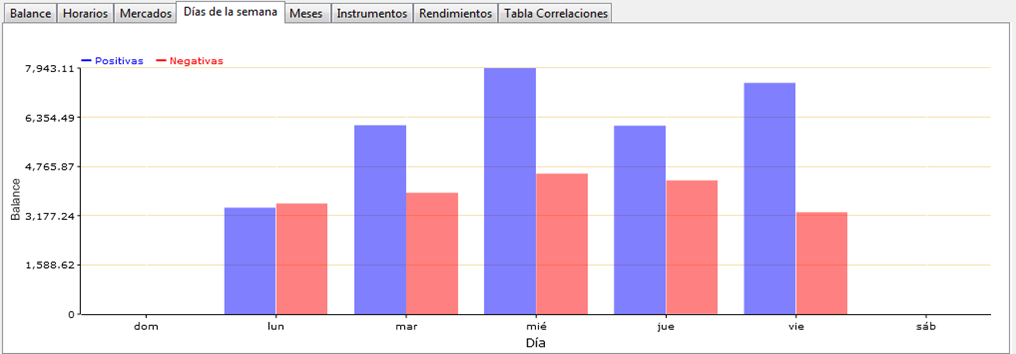

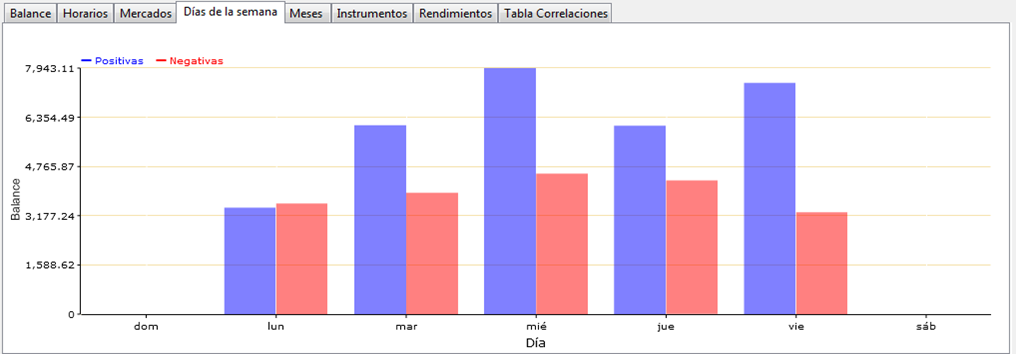

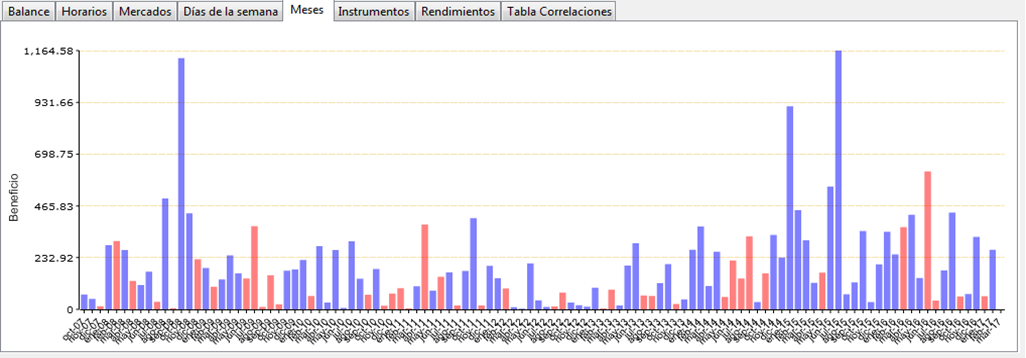

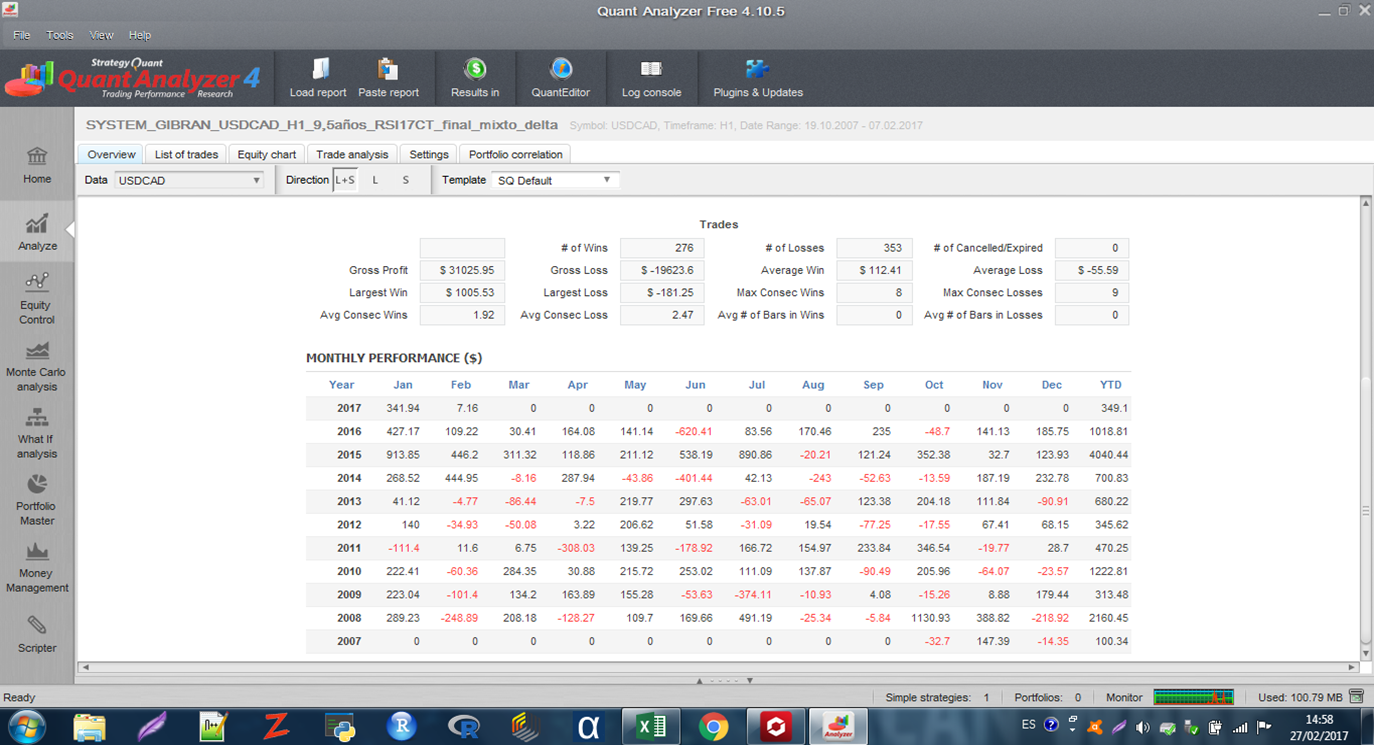

Analisis del Backtest7 con Software Alpahavisor v7ganancia-perdida por mercadosbalance diariobalance horarioAnálisis del Backtest 7 con software Quant Analyzer de Strategy Quant 4

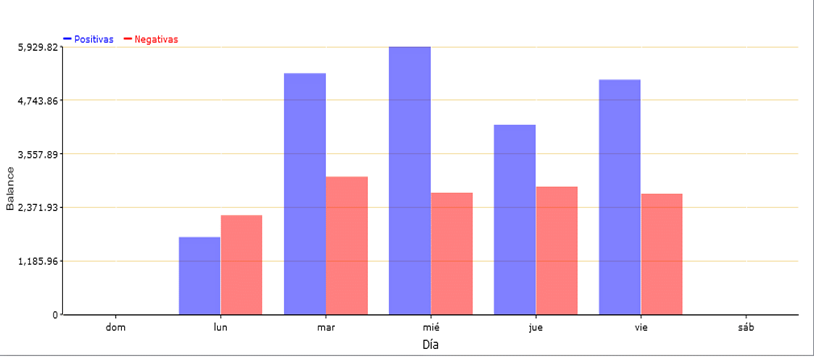

Pues bien y muy a pesar que el sistema mete en todos los mercados, Europea, Americana y Asiática, gana en casi todos los horarios y días de la semana, soporta una racha perdedora de 5 meses por tener un estricto control del Riesgo; la estancación de 3 años y medio que se ve claramente en la última imagen y el desacoplo de la curva que se produce en la última parte, (año 2016), me obliga a mejorar el setup, ya que lo antes descrito, me dice que el sistema se enfrasca en una indecisión cuando el instrumento en cuestión USDCAD, presenta períodos laterales o en su defecto rangos de recorridos tanto long como short por debajo de nuestros objetivos de beneficios..

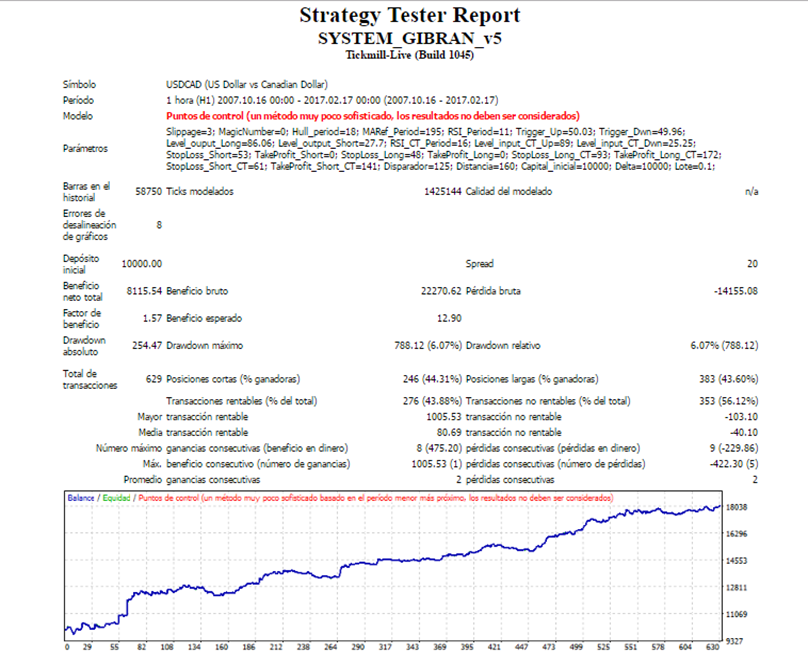

El setup original para esta propuesta es:

flujograma sistema

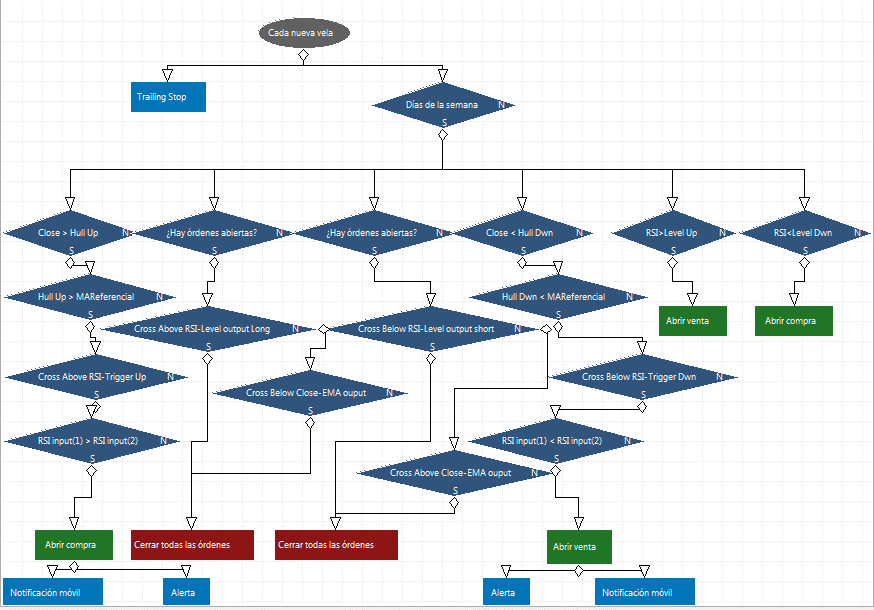

Para eliminar esa estancación,mejoré el setup transformándolo en un sistema mixto o como decimos en nuestra escuela, «Sistema Híbrido» y es que le indexamos otro setup completamente diferente a la idea original y es utilizar un Reversal Means, (regresión a la media), quedando prácticamente 2 Setups en 1.

flujograma final

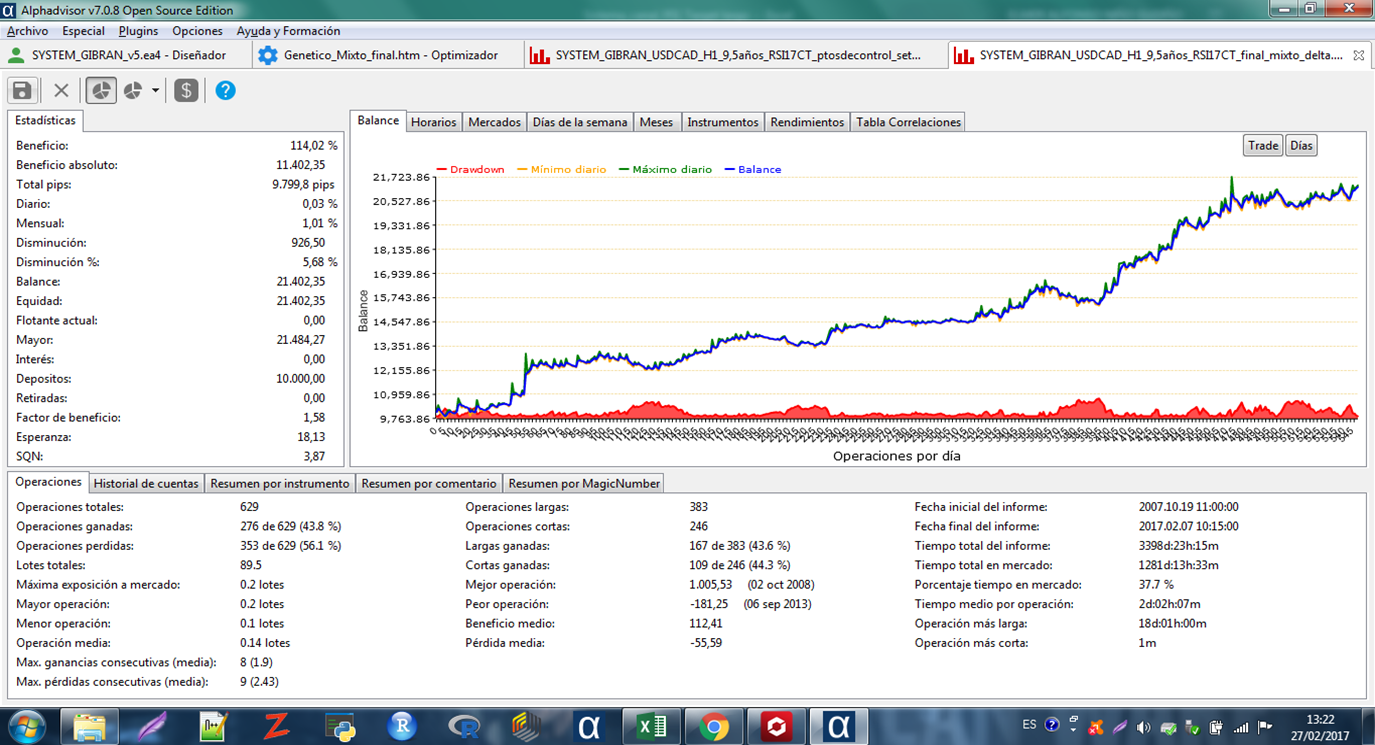

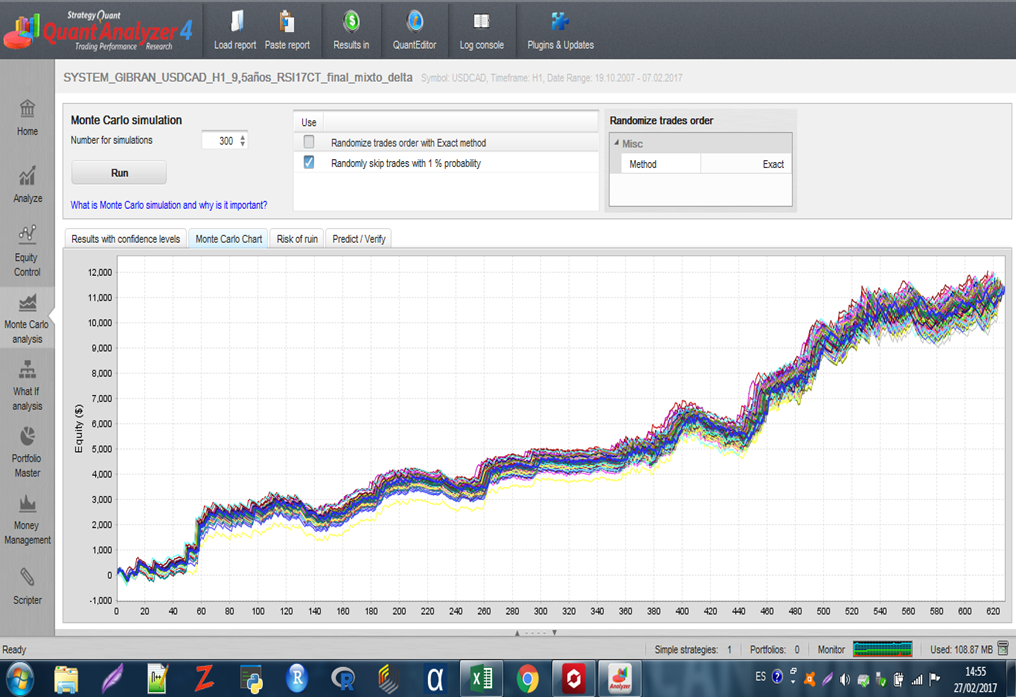

backtest 8 final mixto sin fixed ratio (delta)backtest 9 final mixto con fixed ratio (delta)sistema final alphavisormercados sistema final por perdidas y gananciasbalance diario sistema finalbalance diario sistema finalbalance mensual sistema finalanalisis backtest sistema final con Quant Analyzer 4Resultados mensual Quant Analyzer 4simulacion Monte Carlo sistema finalsimulacion Monte Carlo verificación sistema final

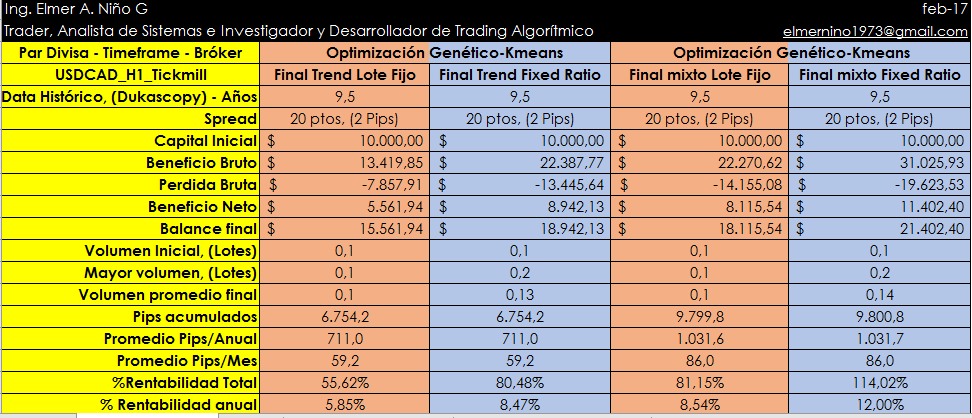

Y como parte final de este Post, os presento una tabla resumen de las métricas básicas (nivel preescolar, jejjeje) que todo Trader debe conocer… Divido el análisis comparándolos entre estudios (backtest 6,7,8 y 9).

metricas de estudios realizados

Recordad que todo Sistema de Trading Algorítmico en este caso hablamos de Experts Advisors (EAs) para Metatrader, no son milagrosos, ni uno solo te hará millonario como lo pintan en las redes, te he demostrado que de lo poco hay mucho. Este trabajo, apenas en un solo instrumento y en un solo timeframe, debes optimizar nuevamente si cambias de ventana de tiempo y de instrumento.

Lo que te hace estable es como digo siempre utilizar un Método de Trabajo, Un portafolio robusto que contengan mínimo 12 EAs, de diferentes familias de sistemas y si son Híbridos mucho mejor, donde puedas siempre poder cazar Pips en cualquier régimen del mercado, porque a la larga lo que importa es tener EDGE, (Ventaja Estadística a largo plazo)..

Si alguno de ustedes está interesado en que le envie Elmer todo esto en una tabla de excel, me dejan un comentario con su nombre e email.