Saludos nuevamente a los ciudadanos que componen este gran conglomerado, llamado Traders en los Mercados Financieros, profesión el cual ejerzo 100% desde el 2012…

En esta ocasión presento una idea interesante en cuanto a un Sistema de Trading se refiere; lo he llamado SISTEMA TENDENCIAL, RUPTURA DE CANAL POR FUERZA RELATIVA, se trata de la combinación del precio por encima o por debajo de un canal dinámico construido por dos medias móviles HULL, posicionado a los máximos (high) y mínimos (low) y la transición de pauta positiva o negativa del RSI cruzando el netline.

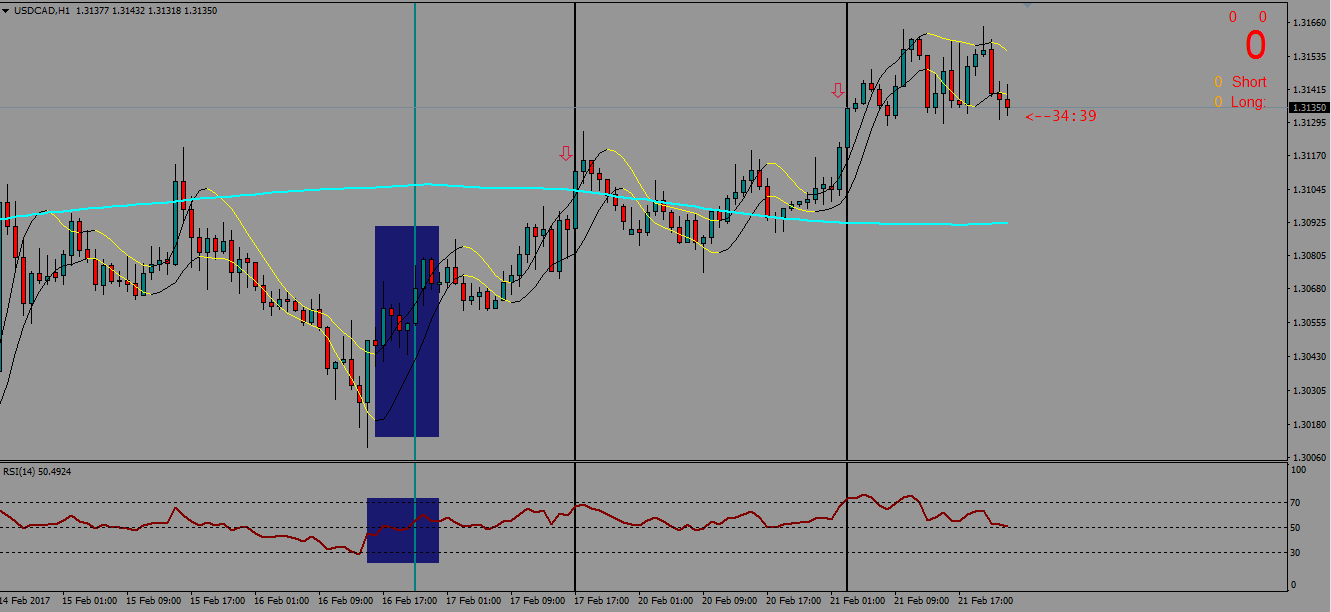

Ver template 1

Las salidas, utilizaremos 2 modelos, salida inteligente TP por el oscilador cuando entre en zona de sobrecompra o sobreventa con SL numérico, (ver backtest 1) y el otro modelo el normal por SL y TP también numérico, (ver backtest 2).

La plataforma que utilizaremos para este análisis es Metatrader 4, del bróker Tickmill, el histórico es descargado de Dukascopy, (para asegurarnos que la calidad del modelado esté lo mas correcto posible y así evitarnos errores de desalineación del gráfico), aunque este tema es largo y tendido que no explicaremos en este hilo.

Par de Divisa: USDCAD.

Timeframe: H1

Capital Inicial: $10.000,00

MM: Fixed lots 0,1

La delimitación de la fecha del Backtest es desde el 16 de Octubre del 2007, hasta el 17 de Febrero del presente año.

El Algorítmo se construyó con el Software Alphadvisor v7, Open Source Edition.

Al EA, lo nombramos SYSTEM_GIBRAN_v5.

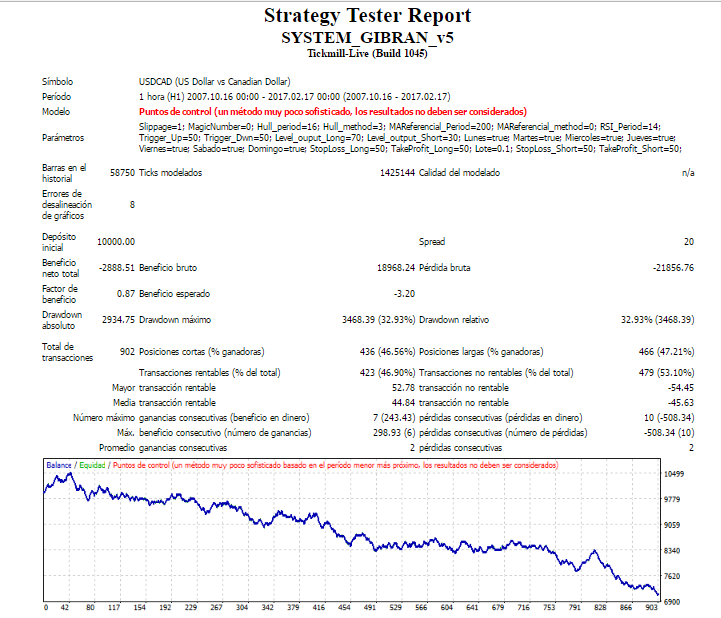

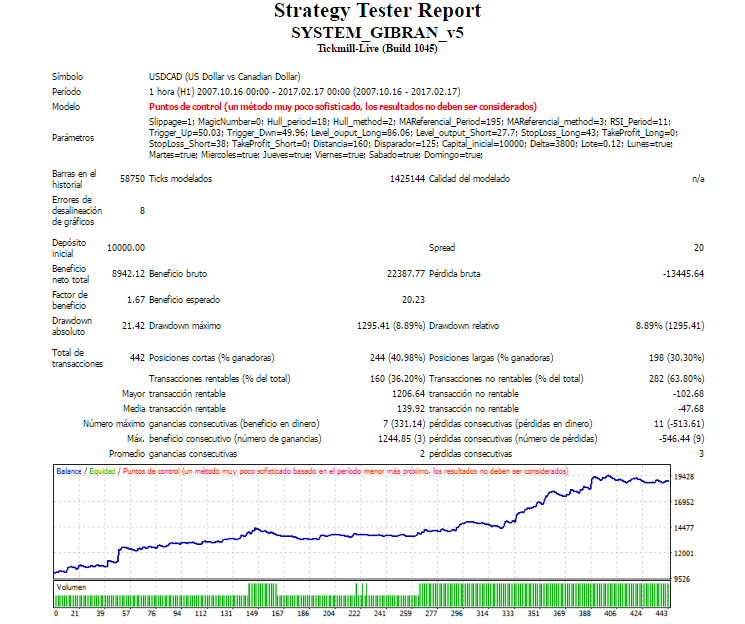

Ver Backtest 1.

El conjunto de parámetros de los indicadores Hull y RSI está por default.

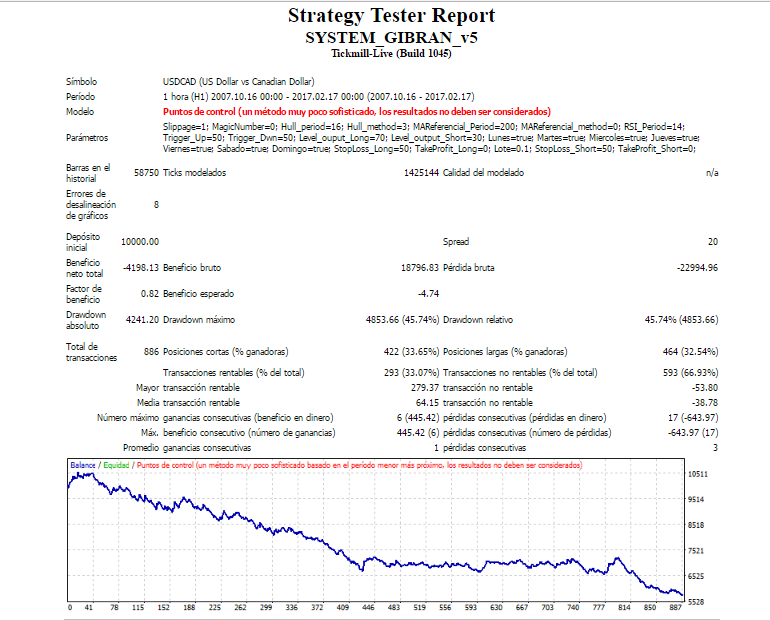

Ver Backtest 2

Como vemos en una primera comparativa entre ambos backtest, el setup es perdedor, de hecho a estos tipos de curvas totalmente descendentes, los llamo (tumba cuentas), procedamos a probar introduciendo un filtro, pudiera ser el común que utilizamos para las estrategias tendenciales.. Sólo compras si el precio está por arriba de la media móvil de 200 y viceversa

ver template 2

Ver Backtest 3

.

Ver Backtest 4

Hemos conseguido que el Sistema pasa de tumba cuenta a un sistema menos perdedor, observamos en la relación de operaciones ganadoras y ratio B/R presenta una convergencia, el cual nos indica que podemos indexar otro filtro más.(Análisis de Sistemas de Trading Avanzado).

Decidimos que protegeremos los objetivos (TP) y por ende al RSI indexando también el cruce tanto a la baja como a la alza del precio con la media móvil que hemos utilizado como filtro referencial, de este modo no forzaremos ni esperaremos tanto al oscilador que entre en dichas zonas antes descritas. A lo criollo, estamos acortando las salidas y utilizando sistemas tenedor, (Ver tutoriales de Pablo Ortiz de Robot-de-forex.com).

Ver template 3

Ver Backtest 5

Tenemos un Sistema de Trading con reglas de entradas, de salidas y filtros; nos faltaría gestión de la posición, gestión monetaria y gestión del riesgo para que sea un Sistema de Trading Robusto, procederemos a realizar los estudios respectivos, los cuales consta:

1.- Optimización Manual, mínimo (3 repasos) a paso corto

2.- Optimización Cruzada

3.- Optimización Genética

Estos estudios ha de compararse con:

A-.- Walk forward Optimization

Validarlo con técnicas de inteligencia artificial con el algoritmo

B.- Clustering K-means

Así como también realizarle pruebas de Monte Carlo

Luego que tengamos el prototipo, le anexamos Algoritmo de Gestión de Capital, llamado Fixed Ratio, se hacen las pruebas de modelos (cada tick, ptos de control y precios de apertura), pruebas de sensibilidad, (diferentes spreads) y se hace un Análisis exhaustivo avanzado, estudiando sus coeficientes cuantitativos y validando el prototipo con técnicas de machine learning como por ejemplo Redes Neuronales y Regresión Lineal, bien sea con el software R o Rapidminer.

Ver prototipo final sin fixed ratio, backtest 6

Ver prototipo final con fixed ratio, Backtest 7

En lo personal, utilizamos EAs totalmente validados, eso significa estudios exhaustivo y metódicamente trabajado como mandan los cánones, respetando todo el tiempo la Gestión del Riesgo.. Entendemos perfectamente que en este mundo del Trading, disciplina hiper complicada, no se hace dinero de la noche a la mañana, ni se trabaja con un solo sistema. La clave es trabajar con un Método de Trabajo, poseer un Portafolio robusto y que paulatinamente al cabo de cierto tiempo debemos reoptimizarlo y a su vez tener los suplentes preparados en caso de frenar dichos sistemas…

La idea y al final del camino es tener EDGE, (ventaja estadística), esto se logra explotando las ineficiencias del mercado y utilizando software y herramientas de la actualidad.

Continuará…….