El cambio es la única constante de este mundo. Lo cual es especialmente cierto en el sector financiero y en el del trading. Los precios en los mercados financieros varían segundo a segundo, día tras día. Los mercados se mueven dinámicamente. En este entorno, no es muy útil elegir indicadores con parámetros estáticos para realizar pronósticos u operar.

Los indicadores adaptativos cambian sus características ajustándose a la duración del período según los cambios del mercado. Tushar Chande ha desarrollado un indicador de este tipo al cual ha llamado media dinámica del índice variable (VIDYA).

Principio básico

La idea básica es la misma que para la media móvil adaptativa. Si la volatilidad es alta, se espera que el indicador reaccione rápidamente, pero si la volatilidad es baja, es probable que el indicador se ralentice. Por esta razón, primero necesitamos una medida de la volatilidad, a la cual nos referiremos como k. Chande ha elegido la VIDYA para una volatilidad estandarizada. Ha establecido la desviación estándar de los precios de cierre durante los últimos x días en relación al valor histórico de la desviación estándar. En otras palabras, compara la desviación estándar de los precios de cierre a corto plazo con un plazo más largo. Recomienda un factor de 5 para la relación de vencimientos de modo que k pueda representarse como:

k = volatilidad [20 días] /volatilidad [100 días]

En el siguiente paso, necesitamos calcular la media móvil (GD). Chande ha optado por la media móvil exponencial (EMA). La cual usa para especificar una fórmula general VIDYA:

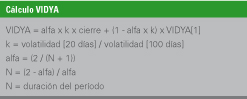

VIDYA = alfa x k x cierre + (1 – alfa x k) x cierre [1]

El «1» entre paréntesis, tras el segundo cierre, significa que se debe usar el precio de cierre del día anterior. La constante alfa determina la duración efectiva de la EMA, que en última instancia cambia dinámicamente. Si k=1, obtenemos exactamente el mismo valor que con la EMA. Para una k mayor que 1 (la volatilidad aumenta), se tiene en cuenta una porción más pequeña del precio del día anterior, ya que el factor antes de obtener el precio de cierre se hace más pequeño. Lo cual reduce la longitud del período VIDYA en su conjunto con lo cual el indicador reacciona más rápido. Si k es menor que 1, exactamente se da lo contrario: el precio de cierre actual es más bajo y el valor de la longitud del período aumenta, con lo cual la VIDYA reacciona más lentamente.

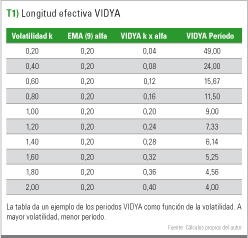

Ahora podemos calcular la longitud efectiva VIDYA. Para ello, utilizamos la misma fórmula que usamos anteriormente para calcular la alfa de la EMA.

Alfa = (2 / (N + 1))

N representa la longitud del período. Si ajustamos N a «9», obtenemos una alfa constante de 0,20. Si multiplicamos esta alfa por un factor dinámico, la longitud del período N cambia en función del factor. Esto es exactamente lo que sucede con la VIDYA (ver la fórmula anterior). Si resolvemos la ecuación con alfa igual a N, obtenemos:

N = (2-alfa) / alfa

Según esta ecuación, ahora podremos determinar la duración efectiva del período VIDYA. Los resultados de estos cálculos se muestran en la Tabla 1.

En base a esta tabla, podemos ver que la longitud del período efectivo VIDYA asume valores entre 4 y 49, mientras que la EMA es una constante con un valor de 9. Como resultado, la VIDYA reaccionará más rápido con una volatilidad creciente que la EMA equivalente y viceversa. Hemos listado el cálculo completo en el cuadro de información.

Ejemplo práctico

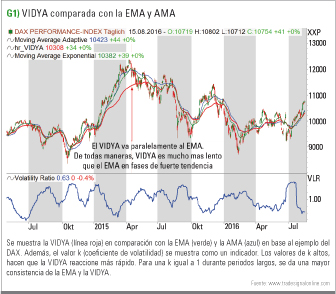

Sigamos ahora a la teoría con un ejemplo práctico. Para este propósito, se muestra en la Figura 1 la VIDYA en un gráfico DAX junto con la EMA y la AMA. Fijamos un período de 20 para la AMA y la EMA. En el caso VIDYA, se eligió una k de 0,20, con una volatilidad de 20 períodos en relación con la volatilidad de 100 días. También se muestra, en la mitad inferior de la figura, el valor k como indicador.

En general, la comparación muestra que la VIDYA es casi idéntica a la EMA. En el caso de cambios de tendencia abruptos (formaciones en V), la VIDYA reacciona algo más lenta que la EMA. En las fases laterales, la AMA satisface mejor el requisito de un comportamiento especialmente lento y, por lo tanto, de un movimiento plano de los precios. En la representación del valor k se observa que la volatilidad histórica relativa da, evidentemente, a los valores extremos una buena indicación para las situaciones especiales venideras. Como resultado, cuando se alcanzaron los puntos extremos inferiores, se observaron en todos ellos fuertes movimientos de tendencia.

Variaciones

Puesto que el resultado de la forma básica de la VIDYA aún no es del todo satisfactorio, Chande propone varias posibilidades de variación. El procedimiento para realizar las variaciones es siempre el mismo: La expresión «k x alfa» se sustituye por otras funciones. Lo único importante es utilizar funciones que varíen entre 0 y 1.

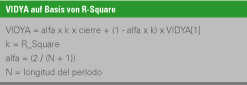

Por ejemplo, puede utilizarse el indicador estocástico o RSI normalizado (índice de resistencia relativa). Para la demostración, la variación se presenta con un indicador de tendencia. Este indicador de tendencia se deriva de la regresión lineal y se denomina R-cuadrado. Sin entrar en el cálculo exacto de este indicador, mostramos en el otro cuadro de información solamente la fórmula VIDYA modificada.

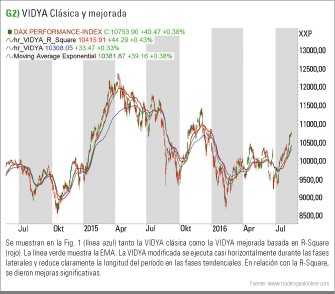

El resultado VIDYA modificada se muestra en la Figura 2 en comparación con la VIDYA estándar y la EMA. El resultado de la VIDYA modificada muestra claramente que las propiedades requeridas son casi horizontales en las fases laterales y reduce significativamente la longitud del período en las fases en las que se mantiene la posición. En relación a la R-Square, se han dado mejoras mucho más significativas en este aspecto. Sin embargo, se debe usar la imaginación de cada individuo para probar otras variaciones.

Conclusión

Utilizando el ejemplo de la VIDYA, hemos introducido los algoritmos de cálculo necesarios para los indicadores de tendencias adaptativas. Aunque la forma básica de la VIDYA no pudo satisfacer plenamente las expectativas, se mostró una posibilidad de variación que podría cambiar fundamentalmente el comportamiento del indicador original, en sentido positivo.

“El articulo se ha publicado originalmente en la revista TRADERS’, edicion de Abril, y pueden suscribirse de manera GRATUITA rellenando este cuestionario