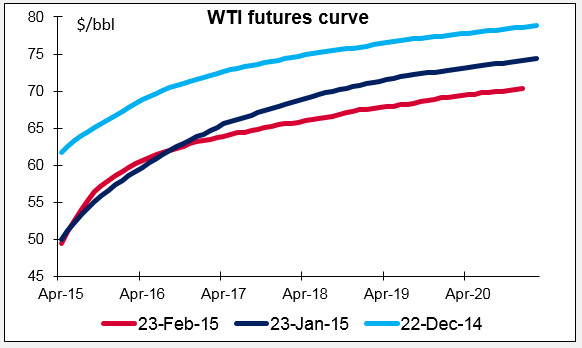

Los precios de las materias primas prolongaron ayer su reciente descenso. La mayor parte de los metales bajaron, el cobre se dejó un 1,2% y tanto el Brent como el WTI bajaron más de un 2%. Si miramos a la curva de plazos del WTI, resulta notable que cuando los precios comenzaron a caer, caían mucho más en el vencimiento corto que en el largo. Eso sucede porque los participantes del mercado razonaron que la causa del descenso era un exceso de suministro de crudo, y al caer los precios se detendrían las exploraciones –particularmente para el esquisto bituminoso en los EE. UU.—

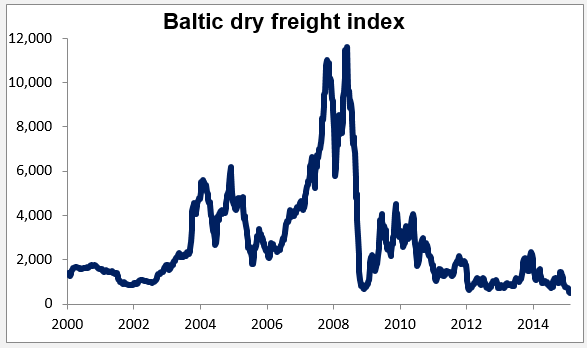

y que la oferta en los próximos años estaría restringida, lo que apoyaría más los precios entonces. Pero recientemente, los precios han estado cayendo más en el vencimiento largo que en el corto, lo que significa que los participantes en el mercado comienzan a pensar que hay un problema de demanda, no de oferta. Otra indicación de esta posibilidad: el índice Baltic Dry Freight (“báltico de embarques secos”), un índice del coste de alquilar cargueros para transportar materias primas, ha caído hasta un mínimo récord. Cierto que esto se debe en parte a un exceso de oferta de naves, pero es indiscutible que también se debe a una demanda reducida de fletes. Las expectativas de que probablemente la demanda de materias primas se mantenga baja durante algún tiempo podría presionar a las divisas ligadas a materias primas: AUD, NZD y CAD, particularmente este último, que cuenta con el mayor componente energético de las tres.

Caen las expectativas de inflación en Nueva Zelanda Las expectativas de inflación del T1 en Nueva Zelanda a 2 años vista cayeron hasta el 1,8% desde el 2,06%. Sin duda los inversores se vieron influidos por el descenso en el IPC del T4 hasta el 0,8% en tasa interanual, por debajo del suelo del 1% en el rango-objetivo fijado por el RBNZ. El NZD cayó, ya que el descenso en las expectativas de inflación podría alentar al RBNZ a rebajar tasas de interés en una futura reunión.

• Puntos a destacar para hoy: el día de los banqueros centrales Varios banqueros centrales dan hoy importantes discursos o testimonios. Los focos se centrarán en el informe semestral de política monetaria de la presidenta de la Fed, Janet Yellen, ante el congreso de los EE. UU. La atención se centrará en cualquier pista sobre cuándo comenzará la Fed a normalizar su política. En las actas de la reunión de enero del FOMC, algunos miembros vieron menos urgencia de la prevista por el mercado para subir tasas de interés o incluso iniciar el proceso de normalización. Sin embargo, esa reunión ocurrió hace casi un mes, antes de publicarse el fuerte informe de empleo de enero que alentó de nuevo las expectativas de subidas de tasas. Desde entonces, varios miembros del FOMC han hecho comentarios que sugieren que su postura monetaria ahora es más dura de lo que sugerían las actas. Por ejemplo, ayer el presidente de la Fed de Richmond, Jeffrey Lacker, dijo que la Fed podría subir tasas de interés en abril o junio, incluso si no eliminan antes la expresión “ser pacientes” en su declaración posterior a la reunión de marzo. Y el Nikkei publicó una entrevista con el presidente de la Fed de San Francisco, John Williams, en la que insinuó que habría cambios en la redacción de la nota de la Fed para la reunión de marzo, y declinó descartar una subida de tasas de interés en junio.

• Por otra parte, al margen de las cifras de empleo últimamente buena parte de los datos de EE. UU. han quedado por debajo de las expectativas, como las ventas de viviendas existentes en enero que conocimos ayer y que cayeron a su menor nivel en nueve meses, o el índice manufacturero de la Fed de Dallas, que se desplomó. Los datos hicieron bajar las expectativas sobre tasas según los fondos federales: la tasa implícita en los futuros para enero de 2018 cayó 6 pbs pese a los comentarios de los responsables monetarios. No obstante, el mercado aún espera que la Fed comience a normalizar su política entre junio y septiembre.

• Las expectativas del mercado son de un discurso bastante equilibrado por parte de Yellen, sin ningún cambio importante en el tono. Si escuchamos lo que han dicho otros responsables del FOMC, pienso que ella podría optar por rebajar la importancia de la palabra “pacientes”, como advertencia a los mercados de que la redacción de la nota de marzo podría cambiar. Eso probablemente resultaría favorable al USD.

• En el Reino Unido, el gobernador del Banco de Inglaterra, Mark Carney, y otros miembros del MPC testificarán ante el comité del Tesoro de la Cámara de los Comunes. Si mantienen el sesgo monetariamente duro que pudo verse en el informe trimestral de inflación del Banco, esto podría resultar favorable a la GBP. La última vez que Carney habló, dijo que “el movimiento próximo más probable en política monetaria es un incremento en las tasas de interés”.

Y más avanzada la jornada habla el gobernador del Banco de Canadá, Stephen Poloz, seguido de una conferencia de prensa. Sus comentarios se seguirán de cerca, ya que llegan a falta de dos semanas para la reunión de marzo en el Banco. Sus comentarios de hace un mes fueron bastante bajistas: dijo que “la caída en los precios del petróleo es inequívocamente negativa para la economía de Canadá”. Observó que sus pronósticos se basaban en el supuesto de que el precio mantendría un promedio de 60 USD/bbl, y que “El Banco dispone de margen de maniobra en caso de que este pronóstico resultara ser demasiado pesimista o demasiado optimista”. El mercado deseará escuchar si han cambiado las expectativas del Banco respecto del petróleo, y si es así, qué es lo que eso implica para la política monetaria.

• No olvidemos al presidente del BCE Mario Draghi, quien habla en Frankfurt en la presentación oficial del nuevo billete de 20 euros. Tendrá su oportunidad para dar un importante discurso mañana, cuando testifique ante el parlamento europeo.

• La lista griega, a examen: Grecia envió anoche a sus acreedores el borrador de un paquete de nuevas medidas económicas. El Eurogrupo de ministros de finanzas las debatirá hoy por conexión telefónica para ver si son satisfactorias. Si lo son, entonces el paquete será sometido a los parlamentos nacionales para su aprobación formal. El paquete también ha de ser aprobado por Grecia, lo que podría resultar difícil.

• Indicadores para hoy: En Alemania se espera que los datos definitivos del PIB del cuarto trimestre confirmen la cifra preliminar de crecimiento. El pronóstico es que la economía alemana haya crecido un 0,7% t/t en el T4, lo que se añadiría a los alentadores datos recientes. En la Eurozona se espera que el IPC definitivo para el mes de enero confirme la lectura preliminar.

• En los EE. UU. tenemos el índice de precios de la vivienda S & P Case-Shiller para el mes de diciembre, que se espera haya decelerado desde noviembre. También se publican el índice manufacturero de la Fed de Richmond, el índice de confianza del consumidor de la Conference Board y el PMI Markit preliminar del sector servicios, todos ellos para el mes de febrero. Es probable que mantengan alta la confianza y el respaldo al USD.

Preparado por: Marshall Gittler, Charalambos Pissouros y Sakis Paraskevov