La característica más notable del mercado fue ayer la debilidad del euro a la espera de la reunión de hoy del BCE. Esto me sugiere que el mercado FX aún no ha descontado todo el impacto de la QE, pese al hecho de que las rentabilidades de los bonos en la Eurozona han caído hasta niveles absurdos por los inversores que se adelantan al BCE. El año pasado, los días BCE fueron grandes días para el EUR/USD:

el rango promedio para el par en los días en que se reunió el BCE fue de 0,97%, casi el doble del rango diario promedio de 0,57% para el conjunto del año. La mayor parte de las demás divisas vieron poco o ningún incremento de la volatilidad (contra el USD) en los días BCE (salvo por supuesto el CHF, ya que estaba vinculada de hecho con el EUR). Sin embargo, durante al menos los próximos meses no espero cambio alguno en la política del BCE y por consiguiente no veo motivo para que haya movimientos dramáticos en la divisa en los días BCE. Es improbable que el BCE expanda su programa de QE hasta que tenga una posibilidad de evaluar el éxito del programa. Ni tampoco es probable que expresen dudas sobre el programa o que lo reduzcan hasta que la inflación regrese de nuevo cerca de su objetivo. Por lo tanto, el movimiento de ayer sugiere un voto de confianza respecto a que el programa de QE del BCE tendrá éxito al menos en debilitar al euro. El EUR podría debilitarse hoy más aún, ya que es probable que el BCE reitere su compromiso con mantener en vigor la QE hasta que tenga éxito en elevar la inflación de nuevo hasta el objetivo. Además está la cuestión de a quién van a comprarle bonos: probablemente a extranjeros, que luego repatriarán su dinero (ver más abajo).

El CAD se fortalece por la declaración del Banco de Canadá El Banco de Canadá mantuvo sin cambios las tasas de interés, como se esperaba, pero el tono de la declaración resultó menos acomodaticia de lo anticipado. El Banco dijo que los riesgos respecto al perfil de inflación están ahora más equilibrados y que el grado actual de estímulo monetario aún es apropiado, insinuando que podrían abstenerse de rebajar tasas de interés también en la próxima reunión. El USD/CAD se desplomó con el dato, pero se recuperó hasta cotizarse en torno a la línea de soporte de los 1.2430. El par aún está dentro de una figura de triángulo y por encima de la barrera de soporte clave de los 1.2370. Desde nuestro punto de vista, una fuerte lectura del dato de empleo NFP de este viernes probablemente eliminaría las pérdidas del miércoles y quizás llevaría al par de nuevo por encima de los 1.2500.

El CAD se fortalece por la declaración del Banco de Canadá El Banco de Canadá mantuvo sin cambios las tasas de interés, como se esperaba, pero el tono de la declaración resultó menos acomodaticia de lo anticipado. El Banco dijo que los riesgos respecto al perfil de inflación están ahora más equilibrados y que el grado actual de estímulo monetario aún es apropiado, insinuando que podrían abstenerse de rebajar tasas de interés también en la próxima reunión. El USD/CAD se desplomó con el dato, pero se recuperó hasta cotizarse en torno a la línea de soporte de los 1.2430. El par aún está dentro de una figura de triángulo y por encima de la barrera de soporte clave de los 1.2370. Desde nuestro punto de vista, una fuerte lectura del dato de empleo NFP de este viernes probablemente eliminaría las pérdidas del miércoles y quizás llevaría al par de nuevo por encima de los 1.2500.

• Un mercado de crudo irregular El WTI subió ayer, en su tercera jornada consecutiva de ganancias, por la noticia de que en la última semana para la que se dispone de datos los inventarios habían subido sólo en 536.000 barriles, frente a un incremento de más de 1 millón de barriles por semana en lo que va de año. Esta bajada de ritmo indica que en los EE. UU. el suministro está comenzando a responder a la bajada en los precios del petróleo. En contraste, el Brent bajó ligeramente, ya que Arabia Saudí reiteró su compromiso con no rebajar la producción. Dada la diferencia en la respuesta entre los productores de EE. UU., que se guían ante todo por los beneficios, y los productores de Oriente Medio que no son tan sensibles a los beneficios, puede que veamos estrecharse más la diferencia de precios entre el WTI y el Brent.

¿Cuáles serán hoy las principales cuestiones para el BCE? Hoy habrá dos asuntos principales. Primero, el mercado estará pendiente de aclaraciones sobre el programa de facilitación cuantitativa del BCE, que va a comenzar este mes. Segundo, habrá algún interés en la revisión de las previsiones económicas, en particular de los primeros pronósticos de 2017. Algunos de los puntos que esperamos ver aclarados son:

¿Cuáles serán hoy las principales cuestiones para el BCE? Hoy habrá dos asuntos principales. Primero, el mercado estará pendiente de aclaraciones sobre el programa de facilitación cuantitativa del BCE, que va a comenzar este mes. Segundo, habrá algún interés en la revisión de las previsiones económicas, en particular de los primeros pronósticos de 2017. Algunos de los puntos que esperamos ver aclarados son:

¿Cuándo exactamente comenzarán a comprar bonos en el mercado?

¿Cómo coordinarán las compras, que se supone llevarán a cabo los bancos centrales nacionales y no el BCE directamente?

Dijeron que comprarán 60 mil millones de EUR en deuda pública y privada. ¿Cuáles son los objetivos mensuales para el sector público y el privado? ¿Estarán dispuestos a comprar bonos con rentabilidades negativas para lograr ese objetivo?

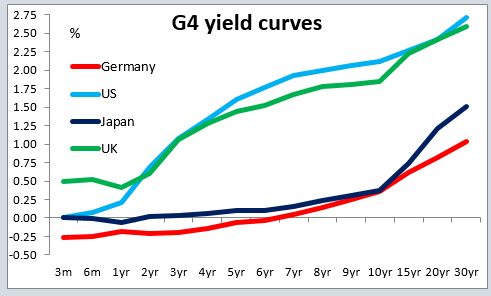

¿De quién esperan comprar los bonos? Cerca de la mitad de los mercados de bonos soberanos de la Eurozona están en posesión de bancos e instituciones financieras europeas. No es probable que vendan, por la sencilla razón de que les resultaría difícil reemplazar los activos con nada que ofrezca una rentabilidad similar. En contraste, se estima que un 36% de los bonos están en posesión de extranjeros, quienes podrían estar más dispuestos a hacer beneficios e invertir lo obtenido en alguna otra parte (como en bonos-T de EE. UU. o Gilts del Reino Unido). En ese caso, la QE podría ser especialmente negativa para el EUR.

¿Qué sucede si no pueden encontrar suficientes bonos para comprar? ¿Estarán dispuestos por ejemplo a comprar en cambio acciones, como hace el Banco de Japón?

El BCE dijo que las compras de bonos continuarán “hasta que veamos un ajuste sostenido en la trayectoria de la inflación…” ¿Qué significa eso exactamente? ¿Cuán grande ha de ser el ajuste y durante cuánto tiempo ha de sostenerse?

El jefe economista del BCE Peter Praet declaró recientemente que el BCE “ve un punto de giro” en la economía de la Eurozona. ¿Elevarán sus previsiones consecuentemente? La fortaleza de la economía cuenta de cara al éxito de la QE, ya que los bancos sólo estarán dispuestos a vender sus bonos si piensan que serán capaces de utilizar el dinero para conceder préstamos. Por consiguiente, cuanto más fuerte es la economía, más probable es que la QE tenga éxito.

En esta reunión harán públicas sus previsiones para 2017. ¿Cuál es su expectativa para la inflación en 2017? ¿Piensan que habrán vuelto a su objetivo de “por debajo, pero cerca del, 2%” para entonces?

• El Banco de Inglaterra también se reúne para decidir sobre sus tasas de interés. Hay pocas posibilidades de cambio, por consiguiente el impacto sobre el mercado debería ser mínimo, como es habitual. Las actas de la reunión, sin embargo, deberían resultar una lectura interesante cuando se publiquen este 18 de marzo.

• Indicadores previstos para hoy: En Suecia se espera que la producción industrial se haya frenado con respecto al mes anterior. Esto podría debilitar la SEK y hacer subir al USD/SEK hasta poner a prueba la zona de resistencia de las 8.4000.

• Desde los EE. UU. se espera que los pedidos de fábrica de enero hayan subido un 0,2% m/m, un giro con respecto al -3,4% m/m del mes anterior. Tras cinco meses consecutivos de caídas, incluso un modesto aumento en los pedidos de fábrica podrían ser un indicativo de que el crecimiento de los EE. UU. ha comenzado a recobrar impulso en el T1 tras enfriarse un poco en el T4, y consecuentemente podría apoyar al dólar.

• El pronóstico para el PMI Ivey de Canadá del mes de febrero es que haya subido, pero que siga por debajo del nivel crítico de los 50.

• Aparte del presidente del BCE Draghi, tenemos comparecencias del gobernador del Riksbank, Stefan Ingves, y del gobernador del Norges Bank, Oeystein Olsen.

Preparado por: Marshall Gittler, Charalambos Pissouros y Sakis Paraskevov