Como dije antes, aún espero que el FOMC retire de la declaración la referencia a la “paciencia”, no necesariamente porque deseen subir tasas de interés inmediatamente, sino más bien porque desean tener la opción de poder subirlas. Eliminar ese término les permitirá subir tasas si los datos lo justifican. Hasta ahora, los datos no necesariamente lo hacen. Aunque la situación del empleo está mejorando satisfactoriamente, el crecimiento de los salarios sigue siendo modesto.

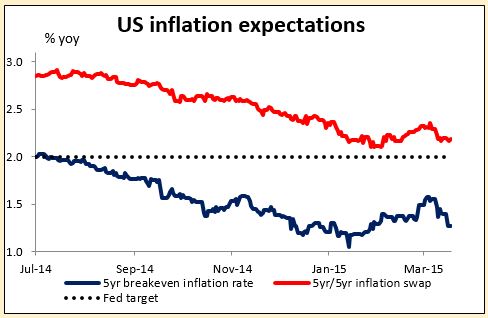

El reciente desplome en los precios del petróleo sugiere que la inflación podría girarse de nuevo a la baja, y las expectativas de inflación han comenzado a caer en anticipación. El pronóstico “GDPNow” de la Fed de Atlanta para el PIB en el 1er trimestre es de un mero +0,3% t/t en tasa anualizada ajustada por estacionalidad, aunque decidir cuánto de esto se debe al mal tiempo atmosférico y a las huelgas portuarias de EE. UU. y cuánto a la debilidad económica subyacente es algo abierto a interpretaciones. Las expectativas sobre las tasas de los fondos federales han caído hasta 17 pbs desde el último dato de nóminas en EE. UU. Por lo tanto está claro que no hay prisa alguna para subir tasas. Sin embargo, parece que a la presidenta Yellen y sus colegas les gustaría que la decisión viniera dictada por los datos, no por sus puntos de vista, y por ello desean librarse de la “guía prospectiva” que ellos mismos pusieron en vigor a fin de convencer al mercado de que iban en serio en cuanto a mantener bajas las tasas de interés. Este punto de vista probablemente es un consenso ahora, por lo que si no retiran esa expresión, entonces es probable que el USD caiga con fuerza.

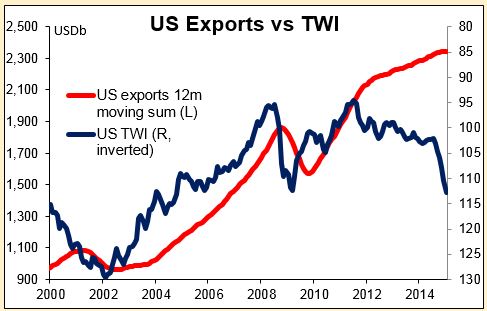

¿Se mencionará el dólar en la declaración? El dólar no fue un tema de discusión importante en la reunión de enero. No consiguió abrirse un hueco en la declaración posterior a la reunión; tan sólo hubo una vaga mención a la “evolución internacional”, que podría referirse igual a las elecciones griegas que al dólar. Si estudiamos las actas, los miembros pensaron que sería una “fuente persistente de frenos sobre las exportaciones netas de EE. UU., y unos pocos participantes apuntaron al riesgo de que el dólar podría apreciarse más”. Sin embargo, las exportaciones de EE. UU. suponen tan sólo un 13% del PIB y las exportaciones netas un 2,8%, lo que puede resultar suficientemente significativo como para justificar algún debate, pero no como factor determinante para decidir la política monetaria. Aunque las grandes compañías del S & P 500 estén haciendo mucho ruido sobre el dólar, no es una gran preocupación para el típico restaurante de pizzas o la típica peluquería. Algunos participantes también señalaron que un dólar más fuerte compensaría hasta cierto punto el impacto de las bajas tasas de interés reales. Este fenómeno podría llevar a que las tasas de interés vieran un ritmo de incremento más lento, pero no es probable que lo vetaran completamente.

¿Se mencionará el dólar en la declaración? El dólar no fue un tema de discusión importante en la reunión de enero. No consiguió abrirse un hueco en la declaración posterior a la reunión; tan sólo hubo una vaga mención a la “evolución internacional”, que podría referirse igual a las elecciones griegas que al dólar. Si estudiamos las actas, los miembros pensaron que sería una “fuente persistente de frenos sobre las exportaciones netas de EE. UU., y unos pocos participantes apuntaron al riesgo de que el dólar podría apreciarse más”. Sin embargo, las exportaciones de EE. UU. suponen tan sólo un 13% del PIB y las exportaciones netas un 2,8%, lo que puede resultar suficientemente significativo como para justificar algún debate, pero no como factor determinante para decidir la política monetaria. Aunque las grandes compañías del S & P 500 estén haciendo mucho ruido sobre el dólar, no es una gran preocupación para el típico restaurante de pizzas o la típica peluquería. Algunos participantes también señalaron que un dólar más fuerte compensaría hasta cierto punto el impacto de las bajas tasas de interés reales. Este fenómeno podría llevar a que las tasas de interés vieran un ritmo de incremento más lento, pero no es probable que lo vetaran completamente.

No es probable que Yellen diga nada sobre el valor del dólar o las “guerras de divisas” El dólar es la preocupación del Tesoro, no de la Reserva Federal, y los cargos de la Fed raramente o nunca hacen comentarios al respecto. Si le preguntan sobre las “guerras de divisas”, Yellen probablemente rechazará la idea y afirmará que la debilidad en las monedas extranjeras es sencillamente un efecto de rebosamiento por las políticas monetarias válidas que se han adoptado para apoyar la demanda doméstica en otros países. En la medida en que estas políticas ayudan a reavivar el crecimiento global, también son buenas para los EE. UU. Difícilmente puede decir otra cosa, dado que la propia Fed tuvo en vigor un programa masivo de QE durante tanto tiempo.

No es probable que Yellen diga nada sobre el valor del dólar o las “guerras de divisas” El dólar es la preocupación del Tesoro, no de la Reserva Federal, y los cargos de la Fed raramente o nunca hacen comentarios al respecto. Si le preguntan sobre las “guerras de divisas”, Yellen probablemente rechazará la idea y afirmará que la debilidad en las monedas extranjeras es sencillamente un efecto de rebosamiento por las políticas monetarias válidas que se han adoptado para apoyar la demanda doméstica en otros países. En la medida en que estas políticas ayudan a reavivar el crecimiento global, también son buenas para los EE. UU. Difícilmente puede decir otra cosa, dado que la propia Fed tuvo en vigor un programa masivo de QE durante tanto tiempo.

• Es de esperar más volatilidad Los días FOMC tienden a ser más volátiles que la jornada promedio, y los días FOMC con conferencia de prensa tienden a ser más volátiles que los que no la incluyen. ¡Prepárense para algunos movimientos amplios!

• Importante movimiento en el oro Los precios del oro caían con fuerza a finales de la tarde europea pese a la debilidad del dólar –mala señal para el metal precioso—cuando de repente se disparó hacia arriba por una enorme orden de compra. Ello podría guardar relación con el titular que dio el presidente del Eurogrupo, Jeroen Dijsselbloem, “Los controles de capital podrían prevenir que Grecia salga del euro”. El reportaje mencionaba las vacaciones bancarias y los controles de capital en Chipre como una plantilla para lo que podría hacerse a fin de mantener al país en la Eurozona. Al gobierno griego no le hizo gracia: un portavoz calificó esto como un “escenario fantasioso” y le afeó que se excediera en su papel institucional. Resultó llamativo que el oro perdiera rápidamente la mayor parte de sus ganancias, lo que sugiere que el oro ha dejado de tener demanda como valor refugio.

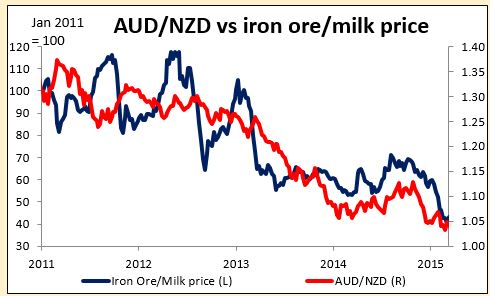

• El NZD fue la principal perdedora, ante la caída en los precios de la leche En las últimas 24h el NZD ha sido el principal perdedor contra el dólar entre las divisas del G10, tras saberse que el precio promedio para la leche en la subasta de ayer cayó hasta los USD 3136,10 desde los USD 3374,00. Aun así, los precios de la leche lo están haciendo mejor que los del mineral del hierro: suben un 20% en lo que va de año, al tiempo que el precio de exportación del mineral del hierro a China cae un 9,1%. El gobierno australiano ha rebajado durante el horario nocturno sus perspectivas respecto a los precios del mineral de hierro, con respecto a sus pronósticos de diciembre, debido a la conjunción entre la débil demanda china y la creciente oferta. Esto les hace recortar sus pronósticos presupuestarios, lo que significa una política fiscal ligeramente más restrictiva. Aún prefiero al NZD que al AUD. Esta podría ser una buena oportunidad para abrir cortos en el AUD/NZD.

Puntos a destacar para hoy Durante la jornada europea tenemos la balanza comercial de la Eurozona en el mes de enero.

Puntos a destacar para hoy Durante la jornada europea tenemos la balanza comercial de la Eurozona en el mes de enero.

• El miércoles es un gran día para el Reino Unido. Se anunciarán la tasa de desempleo en el mes de enero y las actas de la reunión de marzo del Banco de Inglaterra. Se espera que el desempleo caiga y que los ingresos semanales aceleren un poco, lo que en teoría debería someter a presión alcista a la esterlina, pero la divisa parece estar más dominada por las preocupaciones políticas, además de los comentarios de los responsables. En este sentido, las actas podrían ser más importantes. No esperamos averiguar mucho más allá de lo que recientemente dijo el gobernador del BoE Mark Carney sobre cómo la inflación regresaría a su objetivo del 2% en los próximos dos años, y la fortaleza de la esterlina como factor de riesgo para la economía. También podrían mostrar que el próximo movimiento del BoE respecto a la política monetaria será el de subir tasas de interés, pero también podrían rebajarlas por debajo de su bajo nivel récord si la baja inflación se convirtiera en auto-reforzante. Aparte, el gobierno también anunciará el presupuesto definitivo antes de las elecciones generales de mayo. Con una votación demasiado reñida como para señalar un ganador, el Chancellor Osborne podría introducir nuevas medidas fiscales y de gasto, en un intento de persuadir a los votantes de que los cinco años de austeridad compensan, por la mejora en el panorama económico.

• En la mañana del jueves, hora local, se espera que el PIB de Nueva Zelanda se haya expandido en el cuarto trimestre a un ritmo más lento que durante el T3. Esto podría resultar negativo para el NZD.

• En cuanto a comparecencias, aparte de la conferencia de prensa posterior a la reunión del FOMC y a cargo de la presidenta de la Fed Janet Yellen, hablan el presidente del BCE Mario Draghi, el miembro de la junta ejecutiva del BCE Benoît Coeuré y el vicegobernador del Banco de Inglaterra para la estabilidad financiera, Jon Cunliffe.