Parte 6: Regresión lineal con polinomios

» En la última parte de esta serie de artículos presentamos a la regresión lineal como una herramienta útil para determinar las tendencias. Ahora, vamos a extender este concepto, desarrollando así un requisito esencial para el desarrollo de estrategias de trading. En nuestra primera contribución sobre la aplicación de la regresión lineal al trading hemos calculado una regresión lineal de la forma y = a + bx de modo que la suma de las distancias cuadradas a esta línea se minimice. En esta ecuación, “y” es la línea de regresión y “x” es el valor del precio del valor subyacente a examinar.

Definición

Ahora todos sabemos que la evolución de los precios en las bolsas de valores se produce de diversas formas. En el menor número de casos encontraremos una serie temporal que puede ser representada por la ecuación de una línea recta. Entonces, ¿hay algo más obvio que le necesidad de usar funciones más complejas? Por lo tanto, vamos a dar un paso más allá y vamos a aplicar de nuevo el método de regresión lineal (LR), pero ahora dibujaremos un polinomio de segundo grado (LRP2) como una ecuación de regresión de la forma y = a + bx + cx2.

Aunque el término adicional x2 implica un comportamiento no lineal, y por tanto más realista de la serie precio-tiempo, aún sigue siendo una regresión lineal. El término lineal se refiere solamente a los coeficientes a, b, y c. Hablaríamos de una regresión no lineal sólo si los parámetros estuvieran, por ejemplo, vinculados a una combinación no lineal de la forma b = a x c. Por otra parte, la característica no lineal de los datos es irrelevante.

Polinomios de mayor orden

Comencemos con un polinomio de segundo grado. Para ello, hemos elaborado un esquema en la Fig.1. Hemos marcado la serie temporal mediante los puntos de datos seleccionados en la línea azul. Para el primer paso usamos la LR sobre la base de la ecuación lineal y = a + bx (línea roja). Usando Excel, obtuvimos la solución óptima siguiente: y = 1,8x + 104,6.

La calidad de la regresión es muy baja, con un R2 de sólo el 52%. Como recordatorio, este valor indica que sólo el 52% del movimiento de precios se puede explicar mediante la regresión. Por lo tanto, en el siguiente paso incluimos términos cuadráticos en nuestra regresión (línea verde). Como resultado, se obtuvo y = -0,4697×2 + 6,9667x + 92,267 con los cuales la suma de las distancias al cuadrado de todos los datos tiene la menor distancia a esta función. El coeficiente negativo antes de la x2 muestra que es una función parabólica cóncava, abierta hacia abajo. También vemos que la calidad de la regresión ha mejorado hasta el 75%. En el último paso hemos elegido un polinomio de sexto grado (mayor no es posible con Excel. Curva marrón). En este caso, la línea de regresión se adapta muy bien a las oscilaciones de la serie temporal de precios. Esto se refleja obteniendo una muy alta calidad de casi el 95%, que refleja el movimiento histórico. Lo cual se refleja en un 95% de calidad en el gráfico de la imagen histórica.

Número de parámetros de la estrategia de trading

Si hubiéramos elegido un polinomio de décimo grado, entonces mediante la función resultante encontraríamos exactamente cada uno de los 10 puntos de datos ilustrados. Este enfoque tiene, por supuesto, un precio. De esta manera, simplemente forzamos los precios históricos a una banda muy estrecha, que ya no tiene ningún valor significativo para el futuro desarrollo de los precios. Si añadimos una función adicional para cada punto de datos históricos, podemos correlacionar cada serie histórica temporal de manera exacta en una fórmula. Sin embargo, la previsibilidad de las tasas futuras tenderá a cero, ya que esta función no tiene flexibilidad. En estadística, en este contexto estaríamos hablando de grados de libertad. El número de grados de libertad está determinado por el número de datos menos los parámetros a estimar. Tras lo cual podemos derivar el requisito más importante en el desarrollo de cualquier estrategia de trading parametrizada. Al desarrollar un sistema de trading, debemos tener cuidado y usar el menor número posible de parámetros para no comprometer la flexibilidad del sistema. En general, podemos decir que una estrategia de trading pierde con cada parámetro adicional más y más flexibilidad, ya que ello también reduce el número de grados de libertad. Como suele ocurrir en la vida, «más» no significa necesariamente «mejor». Por lo tanto, recomendamos limitar el número de parámetros a un máximo de 3 en cada enfoque basado en reglas.

Uso práctico

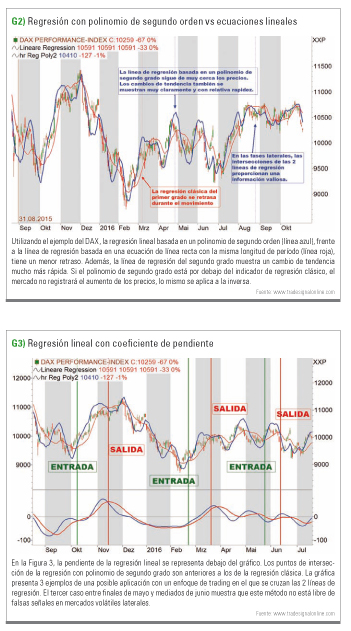

Presentemos ahora la LR basada en un polinomio de segundo orden en un ejemplo práctico. Así, hemos representado al DAX en la Fig. 2 con el indicador de regresión continúa basado en un polinomio de segundo orden (línea azul). Para su comparación, también agregamos la línea de regresión sobre la base de una ecuación de una línea recta simple con la misma longitud de período (línea roja). La duración del período es de 30 días en ambos indicadores. Se hace evidente que el retraso en el polinomio de segundo orden es incluso menor que en la ya pequeña regresión clásica. A medida que el grado aumenta, el indicador se alinea cada vez más con el precio. Además, es notable que la línea de regresión del segundo grado indica un cambio de tendencia mucho más rápido que una línea de regresión de primer grado. Incluso en las fases laterales volátiles, el estado relativo de ambos indicadores da una indicación valiosa de la situación de la tendencia actual. Mientras el polinomio de segundo grado esté por debajo del indicador de regresión clásico, el mercado estará en una fase de precios no alcista. Para los precios que no caen aplicaremos lo mismo pero con signos inversos.

Incluyendo la pendiente

Al igual que con la LR clásica, ahora queremos comparar la pendiente de los 2 métodos. No queremos comparar los valores R-cuadrados en este momento ya que dicha información no proporciona ningún valor para nuestras necesidades. En la Fig. 3, también hemos dibujado los gradientes correspondientes de las pendientes por debajo del gráfico de las líneas de regresión conocidas. Como es de esperar, los puntos de inflexión de la regresión con un polinomio de segundo grado son anteriores a los de la regresión clásica. Los cruces del nivel cero, son los principales cambios de tendencia y proporcionan una información valiosa sobre si el mercado está subiendo o bajando.

Método de trading con puntos de cruce fácil

La Fig. 3 muestra una posible aplicación de un enfoque de trading. El cual funciona de la misma manera que un sistema con 2 medias móviles (MAs), en el cual los puntos de cruce de la MA más rápida y más lenta proporcionan las señales correspondientes. En el primer ejemplo, se muestra una entrada a mercado a principios de octubre de 2015 cuando el polinomio de segundo grado cruza sobre la línea de regresión de primer orden. La operación habría terminado a mediados de noviembre cerca del máximo del movimiento ascendente a corto plazo. En la segunda señal a finales de febrero, se usó el mismo método para realizar la entrada después de tener una tendencia a la baja y poco después un movimiento a la baja. La salida estuvo cerca del máximo del movimiento alcista de corto plazo. Entre el tercer y último caso desde finales de mayo a mediados de junio, está claro que este método no está libre de falsas señales en los laterales volátiles.

Conclusión

Utilizando el ejemplo de regresión lineal con polinomios de orden superior, hemos demostrado que a medida que aumenta el número de parámetros, se puede realizar una mejor representación del movimiento del histórico de precios, pero la previsibilidad de la evolución de los precios disminuye significativamente. Por lo tanto, al desarrollar los enfoques de trading, generalmente se debe tener cuidado en asegurar que se usen muy pocos parámetros restrictivos. Además, la LR ofrece un enfoque alternativo interesante en comparación con las medias móviles utilizando los puntos de intersección de regresiones con polinomios de diferentes grados para la generación de señales. No se trata de encontrar un enfoque de trading definitivo, sino simplemente de estar un paso por delante del mercado. «