Parte I: Econofísica, una nueva forma de ver los mercados Financieros

» Introducción

Cada vez escuchamos con más frecuencia los conceptos de “Trading cuantitativo” o “quant”, estas son estrategias de trading basadas principalmente en el análisis de modelos matemáticos y probabilísticos con el fin de lograr oportunidades de mercado. Estos modelos matemáticos pueden o no ser automatizados. Por lo tanto, existen muchos tipos de trading cuantitativo dependiendo de las teorías matemáticas empleadas para encontrar oportunidades de trading. Y como tal, estos modelos pueden ser muy simples o realmente complicados y requerir de la supercomputación para poder realizar a tiempo real los cálculos que implican.

En nuestra hipótesis, se usará un potencial hookiano para caracterizar la Interacción entre los diferentes bancos centrales de cada moneda, y las pequeñas desviaciones que sufren los precios de las cotizaciones serán representadas mediante un movimiento browniano. Esta hipótesis surge del estudio de algunos sistemas naturales, como macromoléculas en di-solución.

Para generar la evolución del sistema se ha usado un algoritmo de recocido basado en métodos Montecarlo, la peculiaridad de éste reside en que permite al sistema alejarse de mínimos locales de potencial, de forma que puede reproducir mejor el carácter inestable del mercado al escapar del equilibrio

Econofísica

El interés de la física en la economía y, sobre todo, en los mercados financieros surge a partir de los años 80, cuando se empiezan a guardar y analizar datos de los mercados en grandes cantidades. La motivación de analizar estas cantidades masivas de datos sobre valores de compra, venta, interés y otras variables financieras provoca que muchos físicos y matemáticos fueran contratados en Wall Street para ello.

Aun así, el término no surge hasta los años 90, cuando H.Eugene Stanley, intentando recopilar los artículos escritos por físicos en dicho campo, acuñó el término Econofísica, una ciencia que intenta aunar física, eco-nomía, matemáticas y finanzas.

Al analizar desde un punto de vista físico los mercados de finanzas, se observa que la dinámica de estos sistemas surge de la actividad de un número enorme de inversores, cuyas acciones y decisiones influyen en las opciones y perspectivas de otros inversores, todos ellos con objetivos heterogéneos. Es razonable que clasifiquemos entonces estos sistemas como sistemas complejos, pues las interacciones individuales entre todos los inversores son tan complicadas y numerosas que, en principio, resultarían inabarcables para su análisis. Por ello, algunas herramientas de la física estadística, de procesos estocásticos y de dinámica no lineal son muy útiles y de uso extendido en el campo de la econofísica. El objetivo principal suele ser, en ocasiones, extraer y entender las propiedades de los fenómenos económicos a partir de la dinámica microscópica de los agentes que participan.

De todos los temas que estudia la econofísica, el más popular es el análisis de los mercados financieros.

Gracias a las nuevas tecnologías, es posible disponer de precios y de volúmenes de transacciones en los mercados financieros a escalas prácticamente de milisegundos. Esta enorme cantidad de información disponible, así como otras propiedades del mercado suelen motivar a los físicos a contribuir a la econofísica. Generalmente se dispone de la secuencia de precios de una acción o cualquier otro recurso (en el caso del mercado Forex, se trabaja con cotizaciones de divisas) ordenada en el tiempo, la llamada serie temporal. El análisis de ésta trata de encontrar tendencias para conseguir elaborar métodos de predicción, que puedan indicar su comportamiento en el futuro. Éstos modelos de predicción deben reproducir las propiedades estadísticas que se pueden destilar de la enorme cantidad de datos disponibles.

Propiedades Econofísicas

Éstas propiedades son llamadas hechos estilizados si se observan de forma regular para cualquier acción, mercado y escala temporal. Algunas de las más importantes son:

- Las distribuciones de cola ancha de los cambios relativos en los precios. Llamando q(t) al precio del instrumento financiero en un momento dado, entonces el cambio relativo en el precio vendrá dado por:

Émpiricamente se observa que la distribución en un histograma de ésta variable no se ajusta a una distribución gaussiana, sino que decae más lentamente que una exponencial. Actualmente existen muchos estudios que co-

rroboran ésta observación, aunque existen varias propuestas para la forma de la distribución del cambio de precios.

- Los cambios relativos en los precios cumplen la propiedad de Markov. Ésta es una propiedad de ciertos procesos estocásticos cuya distribución de probabilidad del valor futuro de una variable aleatoria depende únicamente de su valor presente, siendo independiente de la historia de dicha variable, esto es, tienen autocorrelación nula. Si tiene esta propiedad el valor

que exhibe el instrumento financiero es un proceso de Markov.

- Agrupación de volatilidad. Esta propiedad se refiere al hecho observable de que los cambios en los precios no se reparten isótropamente a lo largo del tiempo, sino que los cambios grandes en el precio de un valor financiero tienden a ser seguidos por cambios grandes durante intervalos de tiempo notables.

- Normalidad de agregación. Se puede observar que al incrementar la escala temporal y analizar la diferencia de precio de las variables financieras (incrementar el ), se observa que las distribuciones se acercan cada vez más a una gaussiana. Por ello, la forma de la distribución depende de la escala de tiempo.

Desarrollo del Modelo

Para poder conseguir el objetivo hemos propuesto un sencillo modelo que pueda representar el comportamiento del mercado Forex mediante la aplicación de un método similar al que se usa en el estudio de polímeros en disolución, basado en el uso de técnicas Monte Carlo y en el algoritmo de recocido.

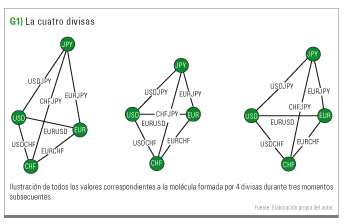

La implementación de un método de éstas características surge de la observación de los precios de las cotizaciones en el mercado Forex, que fluctúa siguiendo pequeñas desviaciones causadas por la interacción de los inversores con el propio mercado. El resumen de todas estas interacciones es un movimien-to más o menos aleatorio que se puede representar mediante un movimiento browniano, similar al que sufriría una macromolécula en disolución. Siguiendo con la analogía, los enlaces de la molécula corresponden a la regulación que ejercen los bancos sobre el precio de su moneda, corrigiendo éste si se aleja mucho de un rango de valores determinado, que se correspondería con el punto de equilibrio, y la posición de la molécula se correspondería con el precio de la cotización.

El potencial que vamos a imponer al sistema financiero del mercado Forex y que regula la interacción entre los precios de las cotizaciones es un potencial hookiano. Éste es el potencial característico de un muelle, así que es posible construir una imagen mental del sistema como partículas unidas por muelles cuya elongación representa el precio de éste.

Las partículas representan cada moneda, y por tanto el muelle que une dos de éstas representa la cotización relativa entre ambas, y la constante elástica del muelle representa la volatilidad de la cotización. Figuras 1 y 2

La constante elástica k, se tomó como la inversa de la desviación estándar de los precios, Por otro lado, el punto de equilibrio x es la media muestral de todos los datos.

Tras caracterizar el sistema se comenzó a generar series temporales. Finalmente el programa nos genera un histograma que nos permite predecir si el valor de la cotización crecerá o decrecerá.

Este seria el resultado después de la simulación. En los próximos artículos profundizaremos más en el modelo descrito.