Carlos Montero.

El mes de junio lo hemos iniciado con un aumento de volatilidad y caídas generalizadas tanto en los indicadores de acciones europeos, como en los asiáticos y americanos. A continuación exponemos tres estudios interesantes, dos históricos y uno de sentimiento, que nos sugieren como podría comportarse el mercado en el presente mes.

En primer lugar hacemos mención a Joshua M Brown, que ha ganado reputación como gestor financiero de inversores privados y por sus apariciones en la CNBC, y el estudio de chart of the day sobre el comportamiento histórico de los mercados en junio. Brown considera que los mercados descenderán en junio de la mano de unas perspectivas más negativas sobre la economía y el fin del programa de compras de bonos de la Fed. De hecho, desde finales de abril ha comenzado a rotar hacia acciones defensivas en su cartera modelo.

Brown destaca también la pérdida de referencias técnicas en varios mercados. El crudo parece estar saliendo a la baja desde una línea de apoyo y los novatos parece que confundieron un efecto fin de mes al alza para acumular posiciones. Recomienda vender.

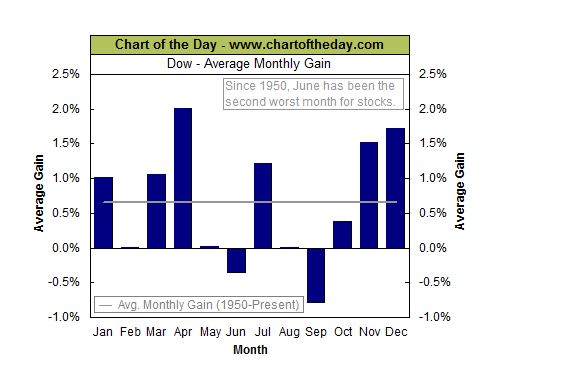

En el corto plazo se muestra bastante pesimista sobre los mercados de acciones y su apuesta más reciente fue entrar en ETFs cortos apalancados sobre el S&P 500 y el Nasdaq. Se basa en gran medida por las malas perspectivas de timing. El gráfico que adjuntamos al final del artículo muestra el comportamiento de todos los meses en el Dow Jones desde 1950. Como podemos observar, junio es el segundo peor mes del año tras septiembre – los dos únicos históricamente en negativo.

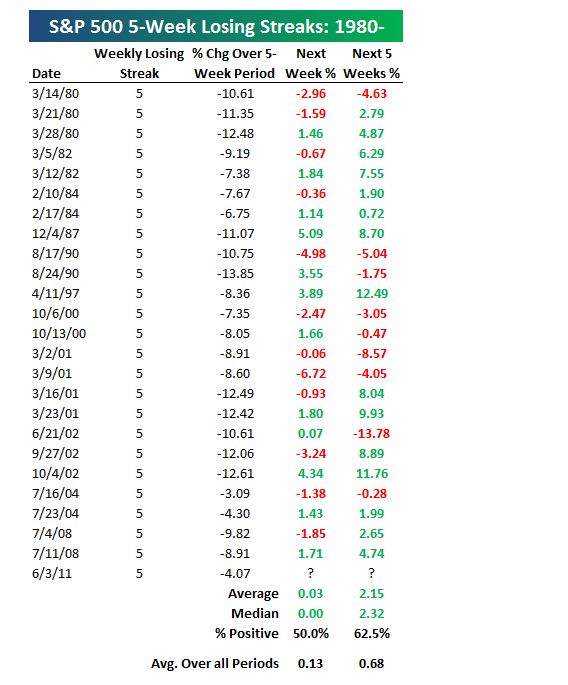

La segunda referencia que aportamos es el comportamiento histórico del S&P 500 (desde 1980) después de encadenar cinco semanas en negativo consecutivas, tal y como ha sucedido ahora. Esta es la primera vez que ocurre tal acontecimiento desde julio de 2008. En este segundo gráfico (vía Bespoke) se indica la rentabilidad del S&P 500 la semana después de 5 semanas bajistas consecutivas y la rentabilidad en la siguientes 5 semanas. La conclusión no es clarificadora en el muy corto plazo pero sí a un mes vista.

El S&P 500 ganó una media del 0,03% en la semana posterior a 5 semanas de caídas consecutivas. En nuestro caso la semana actual. Sin embargo, en las siguientes cinco semanas, la rentabilidad alcanzó el 2,15%, muy por encima de la media del S&P 500 de 0,68% de todos los periodos de cinco semanas computados. Por lo tanto, la estadística sugiere un rebote desde estos niveles hasta mediados de julio.

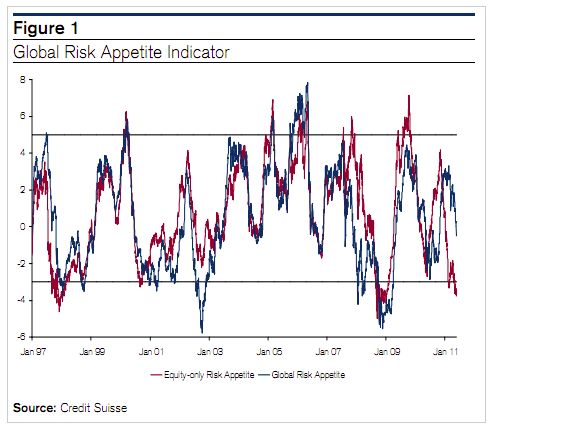

Por último, reflejamos un indicador elaborado por Credit Suisse que nos señala el apetito por el riesgo mundial de los inversores. Este indicador se suele usar como contrario, es decir, cuando muestra un optimismo extremo da señal de venta y cuando alcanza niveles de pánico genera una señal de compra. Pues bien, el indicador se ha movido a niveles muy cercanos al pánico. Sin embargo, los analistas de Credit Suisse todavía consideran que es demasiado pronto comprar acciones en este momento, pero sí que recomiendan cerrar posiciones cortas y de infraponderación y comenzar a comprar acciones en sectores/industrias y regiones con buenos fundamentales.