El dólar ha bajado de manera general esta mañana frente a las demás divisas del G10. Curiosamente, la debilidad llegó esta mañana durante la sesión asiática; en la tarde de Europa/mañana de EEUU, el dólar consiguió mantener sus ganancias a pesar de haber un montón de indicadores económicos estadounidenses decepcionantes (los índices de la Fed de Filadelfia, Chicago y Kansas City, las solicitudes de subsidio de desempleo, el PMI industrial de Markit y las ventas de casas usadas quedaron por debajo de las expectativas, y la mayoría peor que el mes anterior. Solo el índice de principales indicadores de Conference Board de abril superó las expectativas subiendo). Pero las expectativas sobre los tipos de los fondos federales para este año en general no cambiaron, y las expectativas a más largo plazo solo se redujeron un poco, indicando que los datos afectan poco a las estimaciones que hace el mercado de las intenciones de la Fed. Puede ser que el mercado crea que la Fed tiene intención de subir los tipos con independencia del nivel de crecimiento, mientras la situación del empleo esté mejorando y la inflación probablemente vaya a volver hacia el objetivo del 2% a medio plazo. Es más: es muy poco probable que los vayan a subir en junio, así que los datos de abril y mayo no son necesariamente relevantes para el proceso de decisión.

* O podría ser que los inversores estuvieran pasando por alto los recientes datos en espera de lo que pueda decir la presidenta de la Fed, Janet Yellen, sobre sus expectativas para el 2T y más allá cuando hable, más avanzado el día. A fin de cuentas las actas del FOMC refieren discusiones que tuvieron lugar hace tres semanas, antes de que se publicaran varios artículos sobre los problemas de los ajustes estacionales del PIB. Su intervención podría ofrecer información más actualizada sobre lo que piensa, incluyendo comentarios sobre las cifras de abril que se publicarán pocas horas antes de que hable. Además, siendo fiesta el próximo lunes en Reino Unido y EEUU, los inversores podrían dudar de hacer grandes posiciones.

* Las esperanzas de Grecia, frustradas; ¿ya no hay esperanza? El primer ministro griego Alexis Tsipras se reunió anoche con la canciller alemana Merkel y el presidente francés Hollande en Riga, Letonia. La prensa recibió muchos indicios de que algo estaba en marcha: the Guardian dijo que «se discutirá una extensión del rescate», con el fin de dar a Grecia un respiro de cuatro meses para trabajar en una lista completa de reformas. Eso viene de informaciones aparecidas en un periódico alemán en el sentido de que el eurogrupo estaría considerando extender el programa para Grecia hasta el otoño, una idea ya rechazada por el ministro de hacienda griego Yanis Varoufakis. De todos modos, nada semejante sucedió. Siguiendo las conversaciones, Alemania y Francia hicieron una declaración afirmando únicamente que «se había acordado que continuarían las conversaciones del Gobierno griego con las instituciones». Además, se dejaron caer pistas sobre una posible reunión extraordinaria del eurogrupo hacia el final de mayo o el comienzo de junio (antes del pago del 5 de junio al FMI que probablemente ponga a Grecia al borde del abismo). Con solo dos semanas por delante hasta la quiebra de Grecia, parece improbable que las dos partes puedan llegar a un acuerdo a tiempo. ¿Tiene Grecia tiempo para convocar un referéndum? ¿O el Bundestag alemán para votar una extensión de la ayuda? Parece difícil. Espero que ese será un gran problema para el mercado la semana que viene y el dominante en la siguiente semana si nada se resuelve. Si no consiguen un compromiso, probablemente Grecia tendrá que congelar las cuentas corrientes, confiscar los depósitos bancarios (como sucedió en Chipre) e imponer controles al capital, lo cual de hecho equivaldría a una salida «suave» de la eurozona. No hace falta decir que en el caso del problema griego la política de alto riesgo es negativa para el euro. Por otra parte, podría ser positivo para JPY y CHF si produce aversión al riesgo. Posiciones cortas en EUR/JPY o EUR/CHF podrían ser la mejor manera de aprovechar la creciente tensión por el problema griego.

* El BoJ se mantiene firme, como se esperaba. El Banco de Japón acabó su reunión de dos días sin cambios en su política, como se esperaba. Su valoración de la economía fue más optimista que la anterior, con varias frases suprimidas del comunicado para hacer hincapié en los avances conseguidos. Con ese trasfondo, no es de esperar que hagan un cambio de política en fecha próxima. Yo pienso más bien que esperarán para su próximo movimiento al menos hasta julio, cuando ya se conozcan los resultados de las negociaciones salariales de este año y los miembros del CPM actualicen sus pronósticos. Octubre, cuando se publique el próximo informe sobre el panorama, es el mes más probable para que hagan un cambio de programa.

* Destacados de hoy. Durante la jornada en Europa, el principal evento será la encuesta alemana Ifo de mayo. Los flojos índices ZEW del martes aumentan la probabilidad de que los índices Ifo sean también malos. Eso podría aumentar la evidencia de que el motor del crecimiento de la eurozona está perdiendo fuerza. Tras los débiles datos preliminares de los PMI industrial y de servicios de Alemania conocidos el jueves, esto podría restar un poco de fuerza al euro. El PIB definitivo del 1T de Alemania confirmó la cifra preliminar de crecimiento y mostró que la economía creció solo un 3% intertrimestral en el 1T, lo cual se suma a los recientes datos decepcionantes.

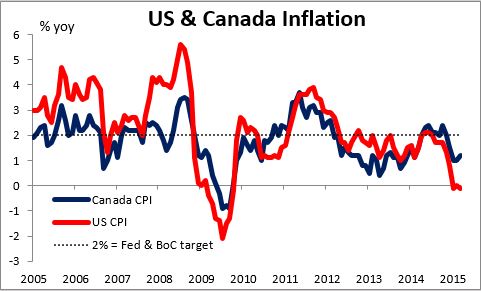

* En EEUU conoceremos el IPC básico y el de referencia de abril. Se espera que el IPC de referencia se haya hundido más en la deflación, mientras que se prevé una deceleración del IPC básico hasta el +1,7% interanual. Como la presidenta de la Fed, Janet Yellen, hablará más avanzado el día, los inversores probablemente estarán atentos a lo que opina del actual panorama de la inflación. Los funcionarios de la Fed han defendido en diversas ocasiones que están decididos a subir los tipos siempre que tengan confianza en que la inflación va a volver a su objetivo del 2% a medio plazo.

* En cuanto a los oradores, hablará el gobernador del BoE, Mark Carney. Así que es un gran día en cuestión de comunicados

Preparado por: Marshall Gittler, Charalambos Pissouros y Sakis Paraskevov